發票開了錢沒收回,怎么辦?案例說明

2023-06-01

最近連續有朋友咨詢發票問題,均是發票給出去了,但錢沒能收回,問我怎么辦?

哈哈!這還能怎么辦?向對方把錢要回來啊!要不然起訴對方。

我作為一名稅務專家,錢要不回來,我幫不上什么忙。

細問之下,原來是希望通過“發票”把錢給收回來;或者錢不能收回,好歹收回多余的發票,不然還莫名損失稅金。

唉,疫情三年,企業經營困難,賴賬的多了不少。

好吧,讓我來想一想。

案例一

A公司是一家銷售公司,一般納稅人。向大客戶B銷售貨物,并開具了全額增值稅專用發票,掛了應收賬款(B)。B支付了部分貨款后,余款遲遲不付。老板當然是著急。

突然有一天,老板刷到一個短視頻,“開完發票對方‘不付款’1招教你解決”。

大意是:碰到開完票不付款的,公司直接開出一張紅字發票,那么對方馬上會接到稅務局的電話,要求解釋已經抵扣的發票怎么還會出現紅字發票呢?說這個方法,可以巧妙地利用稅務局的力量幫公司追回貨款,叫做借力打力。

“借力打力”,妙哉!

老板心想,我們的財務真是沒用,這么簡單好用的方法都想不到。趕緊把視頻轉發給了財務經理,要求開具紅字發票。

這個5.5萬的轉發,估計都是老板們的功勞。又有哪位老板不喜歡這樣的高招呢?!簡單、方便,直擊要害。

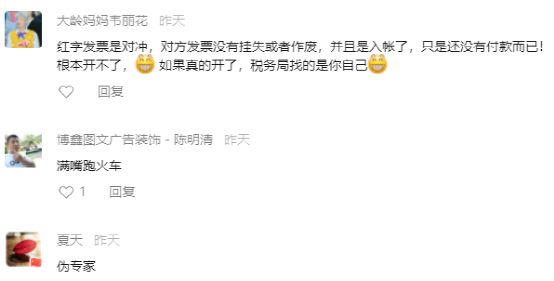

再往下,看看評論情況:

很顯然,這些評估100%是財務人員做出的。

原因很簡單:如果紅字發票按這樣子開,這世界還不大亂,估計買方天天接到稅務局電話了。

寫到這里,我在想,老板們轉發視頻時,難道就沒看一下這些評論嗎?

或許,“你看到的只是你想看到的”(心理學家麥基)。我們所看到的世界,只是我們選擇看到的樣子。你相信什么,你就能看到什么。

言歸正傳。如視頻中所說,對方已經抵扣,紅字發票肯定這樣子開了。

那么一般納稅人公司要怎么才能開具紅字發票呢?

《國家稅務總局關于紅字增值稅發票開具有關問題的公告》(2016年第47號)有明確規定紅字發票的處理方法。具體內容大家可以自行到網上找來看一下。

如果發票已經給到了購貨方,那么紅票流程:

1)購買方填制《開具紅字增值稅專用發票信息表》;

2)系統校驗通過的《信息表》開具紅字專用發票;

3)銷售方憑稅務機關系統校驗通過的《信息表》開具紅字專用發票。

因此,如果你的情況是銷售產品后給對方開具了增值稅專用發票,但對方沒有付款給你,那么你不能直接開具紅字發票。你需要先與對方協商,看是否能退回原發票或取得對方有效證明。如果不能,那么你需要等到對方用于申報抵扣后,由對方填開并上傳《信息表》,然后你再憑《信息表》開具紅字發票。

案例二

C公司為一家平臺服務公司,一般納稅人,與客戶D簽訂了100萬元的服務合同。合同簽訂后,C公司向D公司開具了全額增值稅發票。D公司支付70萬元后,不再支付余款。

C公司計劃通過訴訟向D公司提出,如果余款不再支付,至少要支付30萬對應的稅金給到C公司。

C公司的訴求很質樸,收回點稅金,也能減少一些損失。

問題是,這樣做,那不就是“賣票”了呀!C公司涉嫌虛開發票。因此,D公司肯定不能向C公司收取稅點。

如果哪怕通過訴訟,也很難收回余款。那么D公司可以選擇以下幾種方式處理發票問題:

1)如果對方還沒有抵扣,符合《發票管理辦法》相關規定,則可以要求對方退回發票,將發票“作廢”處理。

2)如果無法向購買方索回發票,或者購買方已經使用了發票進行抵扣,可以與購買方協商簽訂退貨或者退款協議,并在協議中注明雙方同意對原發票進行紅字發票沖抵處理,然后向稅務機關申請開具紅字發票。

3)如果對方已經抵扣,又能配合,由對方填開并上傳《開具紅字增值稅專用發票信息表》,然后D公司就可以憑《信息表》開具紅字發票了。(同案例一)

除了以上幾種比較正統的做法,如果覺得“作廢”和“紅票”都太麻煩,還是想由對方彌補稅金解決發票問題,那需要變通一下做法。

還是以案例二為例。假設C公司未能收回應收款30萬,希望由D公司彌補稅金2萬元,D公司也同意支付2萬元稅金。這里需要變通一下,這2萬元不能叫“稅金彌補”,而是30萬應收款中的一部分,也就是說,D公司向C公司支付的是服務費。C公司收款后應收款余額為28萬元,待符合壞賬條件時,確認為壞賬損失。

防患于未然

碰到如上面兩種情況,或類似情況,開票一方確實比較被動。比較直接的方法是,合同約定對方付款后開票。哪怕是要先開票,對方才付款的,開票金額也要與每次付款金額同步。萬不可合同一簽,就開具合同全額的發票給到對方。

另外,在業務合作中,一定要收集并保留好與客戶之間的合同、發票、收款憑證、通訊記錄等相關證據,以便在法律程序中證明公司的權利主張。

企業一定要有證據意識,不僅是碰到上述情況有利于通過法律程序主張權利,也有利于應對稅務日常檢查或稽查。

結語

對于企業而言,錢沒能收回,肯定是優先把錢收回來。哪怕通過訴訟,首要主張也是收回應收款項,而不是立即主張發票稅收損失。

只有在款項收回無望,或合同履行終止,導致開票金額大于應收款項時,才主張收回發票重開,或開具紅字發票。

千萬千萬要記住,無論什么情況,均不可主張由對方補貼“稅金”,不然稅務局真找你。

立即掃碼 | 微信咨詢