靈活用工真的合法嗎?

2023-07-26

靈活用工是否合法,要看其業務流程如何組成,其中每個環節是否合法。如果每個環節都合法合規,則整個業務就是合法的。下面我們詳細梳理靈活用工業務流程,并察看每個環節是否合法。

靈活用工由四方組成:

用工企業、靈活用工平臺、勞動者、地方稅務局。

靈活用工業務流程:

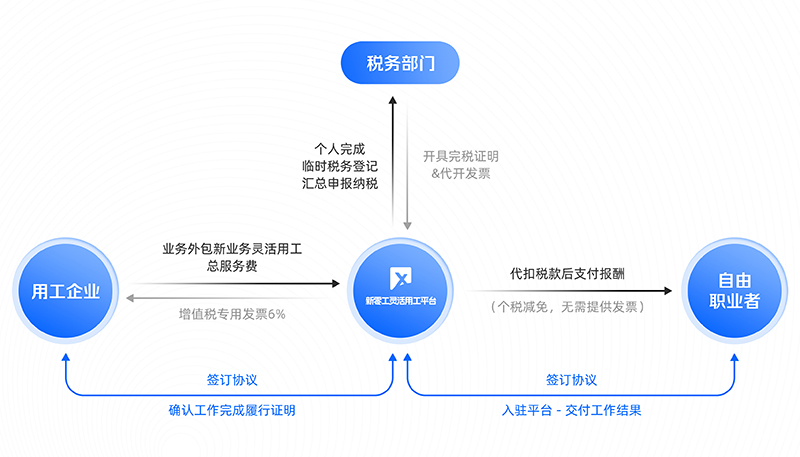

企業和靈活用工平臺簽約一企業向平臺打款平臺向勞動者打款平臺為企業開具發票,代表稅務局向勞動者征收個稅。

靈活用工解決的核心問題有兩個:

①為用工企業開具發票,②為勞動者代繳個稅。如果這兩點都合法,那么整個靈活用工業務就是合法的。

如上圖所示,除開稅務部門,靈活用工平臺涉及的交易架構有兩個,一個是發包企業與平臺公司之間的交易,另一個是平臺公司與勞動者之間的交易,搞清楚這兩個交易,就可以理解平臺用工的本質與合法性。

1、企業與平臺之間的交易

這個交易的本質是發包企業將工作任務發包到靈活用工平臺,由平臺上承接任務的勞動者為其完成工作。如此,平臺必須就接手的工作任務向企業收取對應價款并開具發票。

發包企業最擔心的是平臺開具的發票會否被稅務局認定為虛開,這里核心的關鍵點是企業發包的工作是否適合外包。靈活用工的前提是靈活,適合于勞動者個人基本能夠獨立完成的工作,比如外賣送達、個人設計、兼職銷售、市場推廣等服務,將外包工作的擴大化會導致虛開風險,最終無法解釋合理性可能被稅務機關認定為虛開發票。因此,能夠合理解釋外包工作的合理性是避免被認定虛開的關鍵因素。正規的靈活用工平臺都有嚴格的風控制度,在企業入駐并發包時,會有風險識別,幫助企業規避虛開風險。

2、平臺與勞動者之間的交易

勞動者作為獨立的民事主體在平臺上承接任務,平臺對勞動者沒有管理權限,且工作結果由勞動者對發包企業負責那么勞動者并不是平臺公司的員工,勞動者和平臺公司也是一種市場主體之間的交易行為。

平臺支付交易費用給勞動者,普通情況下勞動者收到的服務價款按照稅法規定屬于勞務報酬,需要預扣20%一40%個稅,不僅如此,還需要勞動者到稅務機關代開發票提供給平臺公司,公司作為成本入賬。這樣操作就與用工企業直接外包給勞動者沒有任何區別,靈活用工平臺也就失去了存在的價值

靈活用工平臺的核心價值在于,在平臺與勞動者交易的過程中,勞動者所有工商和涉稅工作都是委托平臺公司辦理。平臺公司有稅務局頒發的《委托代征證書》資質,可以直接代表稅務局向勞動者征稅,且可以認定勞動者為個體工商戶從而以經營所得代替勞務報酬,大幅降低個稅。同時為勞動者代開發票提供給平臺公司自己。如此,靈活用工平臺與勞動者之間的交易就形成了閉環,整個過程合法合規。

《中華人民共和國稅收征收管理法實施細則》第四十四條:稅務機關根據有利于稅收控管和方便納稅的原則,可以按照國家有關規定委托有關單位和人員代征零星分散和異地繳納的稅收,并發給委托代征證書。受托單位和人員按照代征證書的要求,以稅務機關的名義依法征收稅款,納稅人不得拒絕。國家稅務總局《委托代征管理辦法》第五條:稅務機關確定的代征人,應當與納稅人有下列關系之一:(一)與納稅人有管理關系;(二)與納稅人有經濟業務往來;(三)與納稅人有地緣關系;(四)有利于稅收控管和方便納稅人的其他關系。

由上述國家規定可以得出結論,如果靈活用工平臺取得了稅務機關頒發的委托代征證書,且平臺與個人有經濟業務往來,靈活用工平臺即可代表稅務機關向勞動者征收個稅。

2、個體工商戶

《國家稅務總局個體工商戶個人所得稅計稅辦法》第三條,本辦法所稱個體工商戶包括:(三)其他從事個體生產經營的個人。根據此規定,靈活用工平臺可以把勞動者按照屬于“其他從事個體生產、經營的個人”一類里的個體工商戶,代征其個稅,稅種是生產經營所得。可以簡單理解為:平臺上的勞動者是沒有營業執照的個體工商戶,其從靈活用工平臺獲取的收入視同個體工商戶生產經營所得。

3、國家支持

國家出臺多項政策,大力支持個人靈活就業,與之對應的就是企業靈活用工。多地政府隨之響應,天津市制定了《天津市共享經濟綜合服務平臺管理暫行辦法》,自2021年3月1日起施行;湖南省正式發布《共享經濟靈活用工服務平臺服務規范》和《共享經濟靈活用工服務平臺管理規范》兩項地方標準,于2022年4月29日正式實施。其它地方政府也都有相應的政策加持。

靈活用工合法嗎?了解靈活用工的原理和業務流程之后,就可以得出結論,企業和正規的靈活用工平臺合作,采用靈活用工模式優化人力資源結構,降低用工成本,獲取發票,是完全合法合規的。

【靈活用工真的合法嗎?】出自新零工靈活用工平臺,轉載請注明出處,感謝!

先說結論:合法

一、靈活用工的組成

靈活用工由四方組成:用工企業、靈活用工平臺、勞動者、地方稅務局。

靈活用工業務流程:

企業和靈活用工平臺簽約一企業向平臺打款平臺向勞動者打款平臺為企業開具發票,代表稅務局向勞動者征收個稅。

靈活用工解決的核心問題有兩個:

①為用工企業開具發票,②為勞動者代繳個稅。如果這兩點都合法,那么整個靈活用工業務就是合法的。

二、靈活用工平臺模式與架構

靈活用工平臺是平臺型用工的載體,何為平臺?一端連接用工企業,一端連接勞動者,平臺本身并不直接提供勞動服務,而是作為服務的媒介和中轉方。平臺也是一個企業,一方面接受用工企業委托,另一方面又將企業委托在平臺上發包出去給勞動者。如上圖所示,除開稅務部門,靈活用工平臺涉及的交易架構有兩個,一個是發包企業與平臺公司之間的交易,另一個是平臺公司與勞動者之間的交易,搞清楚這兩個交易,就可以理解平臺用工的本質與合法性。

1、企業與平臺之間的交易

這個交易的本質是發包企業將工作任務發包到靈活用工平臺,由平臺上承接任務的勞動者為其完成工作。如此,平臺必須就接手的工作任務向企業收取對應價款并開具發票。

發包企業最擔心的是平臺開具的發票會否被稅務局認定為虛開,這里核心的關鍵點是企業發包的工作是否適合外包。靈活用工的前提是靈活,適合于勞動者個人基本能夠獨立完成的工作,比如外賣送達、個人設計、兼職銷售、市場推廣等服務,將外包工作的擴大化會導致虛開風險,最終無法解釋合理性可能被稅務機關認定為虛開發票。因此,能夠合理解釋外包工作的合理性是避免被認定虛開的關鍵因素。正規的靈活用工平臺都有嚴格的風控制度,在企業入駐并發包時,會有風險識別,幫助企業規避虛開風險。

2、平臺與勞動者之間的交易

勞動者作為獨立的民事主體在平臺上承接任務,平臺對勞動者沒有管理權限,且工作結果由勞動者對發包企業負責那么勞動者并不是平臺公司的員工,勞動者和平臺公司也是一種市場主體之間的交易行為。

平臺支付交易費用給勞動者,普通情況下勞動者收到的服務價款按照稅法規定屬于勞務報酬,需要預扣20%一40%個稅,不僅如此,還需要勞動者到稅務機關代開發票提供給平臺公司,公司作為成本入賬。這樣操作就與用工企業直接外包給勞動者沒有任何區別,靈活用工平臺也就失去了存在的價值

靈活用工平臺的核心價值在于,在平臺與勞動者交易的過程中,勞動者所有工商和涉稅工作都是委托平臺公司辦理。平臺公司有稅務局頒發的《委托代征證書》資質,可以直接代表稅務局向勞動者征稅,且可以認定勞動者為個體工商戶從而以經營所得代替勞務報酬,大幅降低個稅。同時為勞動者代開發票提供給平臺公司自己。如此,靈活用工平臺與勞動者之間的交易就形成了閉環,整個過程合法合規。

三、政策依據

1、委托代征《中華人民共和國稅收征收管理法實施細則》第四十四條:稅務機關根據有利于稅收控管和方便納稅的原則,可以按照國家有關規定委托有關單位和人員代征零星分散和異地繳納的稅收,并發給委托代征證書。受托單位和人員按照代征證書的要求,以稅務機關的名義依法征收稅款,納稅人不得拒絕。國家稅務總局《委托代征管理辦法》第五條:稅務機關確定的代征人,應當與納稅人有下列關系之一:(一)與納稅人有管理關系;(二)與納稅人有經濟業務往來;(三)與納稅人有地緣關系;(四)有利于稅收控管和方便納稅人的其他關系。

由上述國家規定可以得出結論,如果靈活用工平臺取得了稅務機關頒發的委托代征證書,且平臺與個人有經濟業務往來,靈活用工平臺即可代表稅務機關向勞動者征收個稅。

2、個體工商戶

《國家稅務總局個體工商戶個人所得稅計稅辦法》第三條,本辦法所稱個體工商戶包括:(三)其他從事個體生產經營的個人。根據此規定,靈活用工平臺可以把勞動者按照屬于“其他從事個體生產、經營的個人”一類里的個體工商戶,代征其個稅,稅種是生產經營所得。可以簡單理解為:平臺上的勞動者是沒有營業執照的個體工商戶,其從靈活用工平臺獲取的收入視同個體工商戶生產經營所得。

3、國家支持

國家出臺多項政策,大力支持個人靈活就業,與之對應的就是企業靈活用工。多地政府隨之響應,天津市制定了《天津市共享經濟綜合服務平臺管理暫行辦法》,自2021年3月1日起施行;湖南省正式發布《共享經濟靈活用工服務平臺服務規范》和《共享經濟靈活用工服務平臺管理規范》兩項地方標準,于2022年4月29日正式實施。其它地方政府也都有相應的政策加持。

靈活用工合法嗎?了解靈活用工的原理和業務流程之后,就可以得出結論,企業和正規的靈活用工平臺合作,采用靈活用工模式優化人力資源結構,降低用工成本,獲取發票,是完全合法合規的。

【靈活用工真的合法嗎?】出自新零工靈活用工平臺,轉載請注明出處,感謝!

上一篇:靈活用工行業解析

下一篇:靈活用工解決企業哪些問題?

立即掃碼 | 微信咨詢