靈活就業個人如何開票納稅?

2023-07-12

靈活就業個人如何開票納稅?

靈活就業人員取得報酬,支付方要求開具發票才結算的,如何開票納稅呢?

(1)申請者本人身份證原件(核驗用)和復印件;

(2)相關業務合同; (

(3)到稅局業務大廳排隊并填寫《增值稅發票繳納稅款申請表》。

2、個人申請代開發票需要繳納的稅款

(1)個人所得稅

由支付方代扣代繳

歸屬勞務,每次不超過4000元,扣減800元后按20%征收

假如該次勞務收入4000元,應繳稅=(4000-800)*20%=640元

超過4000元不超過20000元,扣減20%后再按20%征收。

假如該次勞務收入10000元,應繳稅=10000*(1-20%)*20%=1600元。

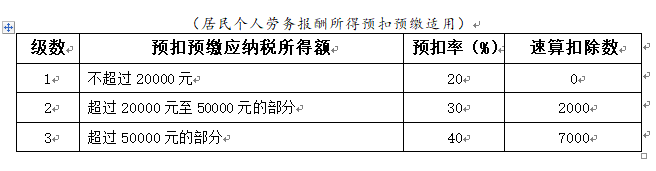

每次勞務開具額度累進稅率見下表

符合經營所得條件的,500元以下免征個稅,500元以上根據對應行業及開票按0.8%~1.5%征收。 勞務報酬收入還需要次年3~6月份的個人綜合所得匯算清繳期間,進行綜合所得匯算清繳申報。

(2)增值稅 2023年1月1日起,個人代開發票,每次不超過500元的,免征增值稅,超過500元的,按1%繳納增值稅。(《財政部稅務總局關于明確增值稅小規模納稅人減免增值稅等政策的公告》(2023年第1號) 第二條規定,自2023年1月1日至2023年12月31日,增值稅小規模納稅人適用3%征收率的應稅銷售收入。減按1%征收率征收增值稅。) 正常情況,自然人代開發票不能享受小規模月收入不超過10萬免稅的政策。 但辦理了稅務登記或臨時稅務登記的小規模納稅人(包括自然人),月銷售額未超過10萬元(按季納稅的小規模納稅人,為季度銷售額未超過30萬元)的,都可以享受小微企業免征增值稅政策。

(3)城建稅 城建稅在個人代開發票時候由稅務局直接扣。 目前的稅率有7%、5%、1%三檔,金額按照實際繳納的增值稅額計算。 根據財政部稅務總局公告2022年第10號的規定,城建稅可享受減半優惠。

(4)教育費附加、地方教育費附加 教育費附加、地方教育費附加在個人代開發票時候由稅務局扣。 繳納基數是以實際繳納的增值稅為計算基礎。 如果代開發票時候實際繳納了增值稅,那就以實際繳納的增值稅乘以相應比率計算(教育費附加3%、地方教育費附加2%)。 按照財稅[2016]12號,自2016年2月1日起,月銷售額或營業額不超過10萬元(按季度納稅的季度銷售額或營業額不超過30萬元)的繳納義務人,享受免征。 如果月度超過10萬,季度超過30萬,按財政部稅務總局公告2022年第10號,享受最高50%的減免。

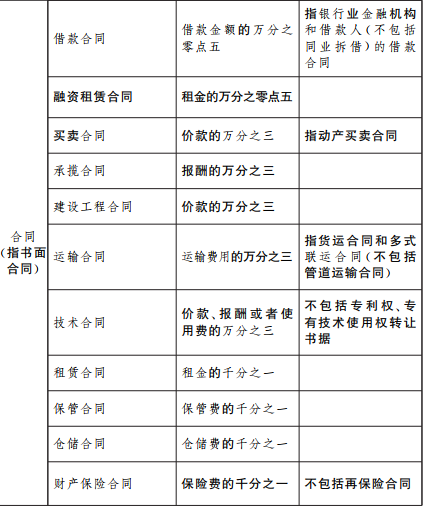

(5)印花稅

個人代開發票,按財政部稅務總局公告2022年第10號規定,享受最高50%的減免。 不同的合同類型有不同的稅率:

3、 支付方如何扣繳申報?

(1)登錄自然人電子稅務局(扣繳端),先增加采集人員信息,這個時候需要獲取納稅人的身份信息,特別注意是任職受雇欄次不能選雇員,否則無法按照勞務報酬扣繳個稅。 應選擇其他。

(2)在綜合所得里面進行勞務報酬填寫申報

(3)填寫勞務報酬收入相關數據。

(4)計算稅額

支付方未代扣代繳的后果

由稅務機關向納稅人追繳稅款,對扣繳義務人處應扣未扣、應收未收稅款百分之五十以上三倍以下的罰款。

(1)有能用于注冊個體工商戶的地址(自有或租賃) (2)經營者本人不被列入失信名單 (3)提交工商申請,獲得審批后領取營業執照 (4)提交稅務備案。 開票方式:個體戶本人或者委托授權他人登錄電子稅局賬號進行領票開具,2023年5月前注冊的申領稅務UK,5月以后注冊改革為數電發票。根據經營范圍的限定和規定額度內進行開具電子發票。

2、個體工商戶開具發票需要繳納的稅款

(1)增值稅 增值稅小規模納稅人(以下簡稱小規模納稅人)發生增值稅應稅銷售行為,合計月銷售額未超過10萬元(以1個季度為1個納稅期的,季度銷售額未超過30萬元,下同)的,免征增值稅。 小規模納稅人發生增值稅應稅銷售行為,合計月銷售額超過10萬元,但扣除本期發生的銷售不動產的銷售額后未超過10萬元的,其銷售貨物、勞務、服務、無形資產取得的銷售額免征增值稅。 自2023年1月1日至2023年12月31日,增值稅小規模納稅人適用3%征收率的應稅銷售收入。減按1%征收率征收增值稅。 (《財政部稅務總局關于明確增值稅小規模納稅人減免增值稅等政策的公告》(2023年第1號) 第一和第二條規定。)

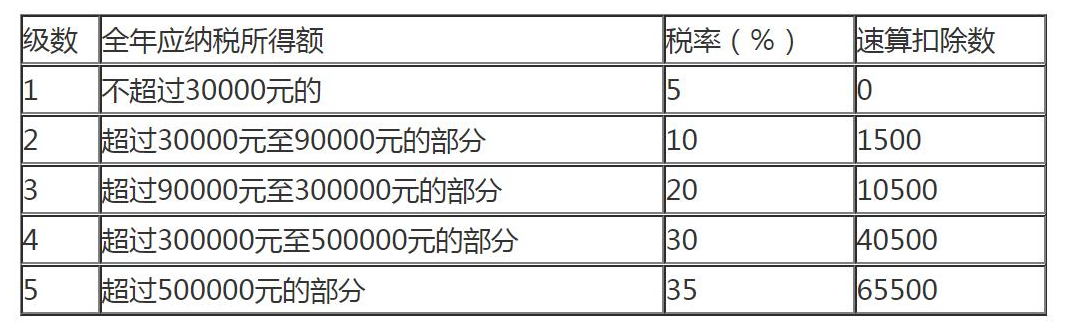

(2)經營所得稅(個人所得稅) 個體工商戶的生產、經營所得,以每一納稅年度的收入總額,減除成本、費用、稅金、損失、其他支出以及允許彌補的以前年度虧損后的余額,為應納稅所得額。 經營者本人可以按每月5000元基本減除費用扣除。 其他扣除項目具體見《個體工商戶個人所得稅計稅辦法》。 查賬征收,經營所得稅征收稅率

3、 個體工商戶如何扣繳申報稅款?

3、 個體工商戶如何扣繳申報稅款?

每個季度結束后的4月、7月、9月及第二年1月在規定的納稅申報期,登錄個體戶工商戶稅務賬號,自行申報,根據個體戶開票數額,及可扣除的項目,以及享受的稅收優惠,填報后,網上繳納稅款。 個體工商戶自行報稅,缺乏專業知識,效率低下,甚至會因各種事情錯過了規定申報期限。因此,委托第三方平臺進行代辦管理,既省事又高效,同時還避免延誤申報稅務風險。

【靈活就業個人如何開票納稅?】出自新零工靈活用工平臺,轉載請注明出處,感謝!

靈活就業人員取得報酬,支付方要求開具發票才結算的,如何開票納稅呢?

第一種方式:個人名義到稅務局代開發票

1、個人申請代開發票需要提供材料(1)申請者本人身份證原件(核驗用)和復印件;

(2)相關業務合同; (

(3)到稅局業務大廳排隊并填寫《增值稅發票繳納稅款申請表》。

2、個人申請代開發票需要繳納的稅款

(1)個人所得稅

由支付方代扣代繳

歸屬勞務,每次不超過4000元,扣減800元后按20%征收

假如該次勞務收入4000元,應繳稅=(4000-800)*20%=640元

超過4000元不超過20000元,扣減20%后再按20%征收。

假如該次勞務收入10000元,應繳稅=10000*(1-20%)*20%=1600元。

每次勞務開具額度累進稅率見下表

符合經營所得條件的,500元以下免征個稅,500元以上根據對應行業及開票按0.8%~1.5%征收。 勞務報酬收入還需要次年3~6月份的個人綜合所得匯算清繳期間,進行綜合所得匯算清繳申報。

(2)增值稅 2023年1月1日起,個人代開發票,每次不超過500元的,免征增值稅,超過500元的,按1%繳納增值稅。(《財政部稅務總局關于明確增值稅小規模納稅人減免增值稅等政策的公告》(2023年第1號) 第二條規定,自2023年1月1日至2023年12月31日,增值稅小規模納稅人適用3%征收率的應稅銷售收入。減按1%征收率征收增值稅。) 正常情況,自然人代開發票不能享受小規模月收入不超過10萬免稅的政策。 但辦理了稅務登記或臨時稅務登記的小規模納稅人(包括自然人),月銷售額未超過10萬元(按季納稅的小規模納稅人,為季度銷售額未超過30萬元)的,都可以享受小微企業免征增值稅政策。

(3)城建稅 城建稅在個人代開發票時候由稅務局直接扣。 目前的稅率有7%、5%、1%三檔,金額按照實際繳納的增值稅額計算。 根據財政部稅務總局公告2022年第10號的規定,城建稅可享受減半優惠。

(4)教育費附加、地方教育費附加 教育費附加、地方教育費附加在個人代開發票時候由稅務局扣。 繳納基數是以實際繳納的增值稅為計算基礎。 如果代開發票時候實際繳納了增值稅,那就以實際繳納的增值稅乘以相應比率計算(教育費附加3%、地方教育費附加2%)。 按照財稅[2016]12號,自2016年2月1日起,月銷售額或營業額不超過10萬元(按季度納稅的季度銷售額或營業額不超過30萬元)的繳納義務人,享受免征。 如果月度超過10萬,季度超過30萬,按財政部稅務總局公告2022年第10號,享受最高50%的減免。

(5)印花稅

個人代開發票,按財政部稅務總局公告2022年第10號規定,享受最高50%的減免。 不同的合同類型有不同的稅率:

3、 支付方如何扣繳申報?

(1)登錄自然人電子稅務局(扣繳端),先增加采集人員信息,這個時候需要獲取納稅人的身份信息,特別注意是任職受雇欄次不能選雇員,否則無法按照勞務報酬扣繳個稅。 應選擇其他。

(2)在綜合所得里面進行勞務報酬填寫申報

(3)填寫勞務報酬收入相關數據。

(4)計算稅額

支付方未代扣代繳的后果

由稅務機關向納稅人追繳稅款,對扣繳義務人處應扣未扣、應收未收稅款百分之五十以上三倍以下的罰款。

第二種方式:成立個體工商戶,以個體工商戶名義開具發票

1、個體工商戶名義開票的條件及方式(1)有能用于注冊個體工商戶的地址(自有或租賃) (2)經營者本人不被列入失信名單 (3)提交工商申請,獲得審批后領取營業執照 (4)提交稅務備案。 開票方式:個體戶本人或者委托授權他人登錄電子稅局賬號進行領票開具,2023年5月前注冊的申領稅務UK,5月以后注冊改革為數電發票。根據經營范圍的限定和規定額度內進行開具電子發票。

2、個體工商戶開具發票需要繳納的稅款

(1)增值稅 增值稅小規模納稅人(以下簡稱小規模納稅人)發生增值稅應稅銷售行為,合計月銷售額未超過10萬元(以1個季度為1個納稅期的,季度銷售額未超過30萬元,下同)的,免征增值稅。 小規模納稅人發生增值稅應稅銷售行為,合計月銷售額超過10萬元,但扣除本期發生的銷售不動產的銷售額后未超過10萬元的,其銷售貨物、勞務、服務、無形資產取得的銷售額免征增值稅。 自2023年1月1日至2023年12月31日,增值稅小規模納稅人適用3%征收率的應稅銷售收入。減按1%征收率征收增值稅。 (《財政部稅務總局關于明確增值稅小規模納稅人減免增值稅等政策的公告》(2023年第1號) 第一和第二條規定。)

(2)經營所得稅(個人所得稅) 個體工商戶的生產、經營所得,以每一納稅年度的收入總額,減除成本、費用、稅金、損失、其他支出以及允許彌補的以前年度虧損后的余額,為應納稅所得額。 經營者本人可以按每月5000元基本減除費用扣除。 其他扣除項目具體見《個體工商戶個人所得稅計稅辦法》。 查賬征收,經營所得稅征收稅率

每個季度結束后的4月、7月、9月及第二年1月在規定的納稅申報期,登錄個體戶工商戶稅務賬號,自行申報,根據個體戶開票數額,及可扣除的項目,以及享受的稅收優惠,填報后,網上繳納稅款。 個體工商戶自行報稅,缺乏專業知識,效率低下,甚至會因各種事情錯過了規定申報期限。因此,委托第三方平臺進行代辦管理,既省事又高效,同時還避免延誤申報稅務風險。

【靈活就業個人如何開票納稅?】出自新零工靈活用工平臺,轉載請注明出處,感謝!

立即掃碼 | 微信咨詢