關于核定征收具體是什么意思?詳解篇

2024-08-09

核定征收是指由稅務機關根據納稅人情況,在正常生產經營條件下,對其生產的應稅產品查實核定產量和銷售額,然后依照稅法規定的稅率征收稅款的征收方式。

而核定征收稅款是指由于納稅人的會計賬簿不健全,資料殘缺難以查賬,或者其他原因難以準確確定納稅人應納稅額時,由稅務機關采用合理的方法依法核定納稅人應納稅款的一種征收方式,簡稱核定征收。

核定征收包括應納稅所得額核定征收和核定稅率征收。

(一)依照法律、行政法規的規定可以不設置帳簿的

二)依照法律、行政法規的規定應當設置帳簿但未設置的;

(三)擅自銷毀帳簿或者拒不提供納稅資料的;

(四)雖設置帳簿,但帳目混亂或者成本資料、收入憑證、費用憑證殘缺不全,難以查帳的,(五)發生納稅義務,未按照規定的期限辦理納稅中報,經稅務機關責令限期中報,逾期仍不申報的;

(六)納稅人申報的計稅依據明顯偏低,又無正當理由的。

稅務機關核定應納稅額的具體程序和方法由國務院稅務主管部門規定。

核定征收其實是相對于查賬征收而言的另外一種征稅方式。由征管法三十五條可見,在對納稅人無法進行查賬征收的情況下,稅務機關有權力使用核定征收的方式征稅。用通俗一點的話講,納稅人無賬簿,或者稅務機關不認可納稅人提供的財務數據,就直接核定一個應納稅所得額,然后納稅人按照核定的數額交稅。

核定稅率又分核定附征率和核定應稅所得率。

1、核定附征率:《關于個體工商戶定期定額征收管理有關問題的通知》(國稅發〔2006〕第183號)規定,個體工商戶實行定期定額核定征收管理,個人所得稅可以按照換算后的附征率,依據增值稅的計稅依據實行附征。“個人所得稅附征率”即“核定征收率”,應當按照法律、行政法規的規定和當地實際情況,分地域、行業進行換算。附征率一般在1%-5%這個區間。 應納所得稅額=經營收入x個人所得稅附征率。

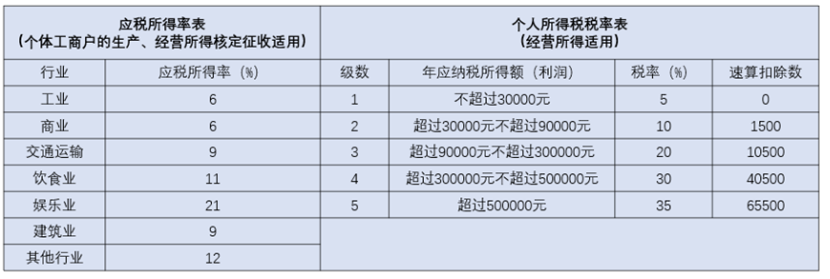

2、核定應稅所得率:征管法第三十五條規定:對不符合查賬征收條件的個體工商戶,按應稅所得率方法核定征收“個體工商戶的生產、經營所得”個人所得稅。應納所得稅額=經營收入x應稅所得率x適用稅率(見下圖)。

而核定征收稅款是指由于納稅人的會計賬簿不健全,資料殘缺難以查賬,或者其他原因難以準確確定納稅人應納稅額時,由稅務機關采用合理的方法依法核定納稅人應納稅款的一種征收方式,簡稱核定征收。

核定征收包括應納稅所得額核定征收和核定稅率征收。

一、應納稅所得額核定

征管法第三十五條規定,納稅人有下列情形之一的,稅務機關有權核定其應納稅額:(一)依照法律、行政法規的規定可以不設置帳簿的

二)依照法律、行政法規的規定應當設置帳簿但未設置的;

(三)擅自銷毀帳簿或者拒不提供納稅資料的;

(四)雖設置帳簿,但帳目混亂或者成本資料、收入憑證、費用憑證殘缺不全,難以查帳的,(五)發生納稅義務,未按照規定的期限辦理納稅中報,經稅務機關責令限期中報,逾期仍不申報的;

(六)納稅人申報的計稅依據明顯偏低,又無正當理由的。

稅務機關核定應納稅額的具體程序和方法由國務院稅務主管部門規定。

核定征收其實是相對于查賬征收而言的另外一種征稅方式。由征管法三十五條可見,在對納稅人無法進行查賬征收的情況下,稅務機關有權力使用核定征收的方式征稅。用通俗一點的話講,納稅人無賬簿,或者稅務機關不認可納稅人提供的財務數據,就直接核定一個應納稅所得額,然后納稅人按照核定的數額交稅。

二、核定稅率

常見核定稅率征收的納稅主體為個體戶,個人獨資企業,合伙企業等。核定稅率又分核定附征率和核定應稅所得率。

1、核定附征率:《關于個體工商戶定期定額征收管理有關問題的通知》(國稅發〔2006〕第183號)規定,個體工商戶實行定期定額核定征收管理,個人所得稅可以按照換算后的附征率,依據增值稅的計稅依據實行附征。“個人所得稅附征率”即“核定征收率”,應當按照法律、行政法規的規定和當地實際情況,分地域、行業進行換算。附征率一般在1%-5%這個區間。 應納所得稅額=經營收入x個人所得稅附征率。

2、核定應稅所得率:征管法第三十五條規定:對不符合查賬征收條件的個體工商戶,按應稅所得率方法核定征收“個體工商戶的生產、經營所得”個人所得稅。應納所得稅額=經營收入x應稅所得率x適用稅率(見下圖)。

三、關于靈活用工平臺的核定征收

因為各主體公司均是取得了當地專業委托代征資質證書,授權了核定征收的權限,由此通過平臺發放的個人視同為個體工商戶,合法合規按照生產經營所得申報個稅,以低稅率的方式完稅,并出具完稅憑證,極大降低了個人所得稅稅負,同時幫助企業降低用工成本,提升企業效益!

立即掃碼 | 微信咨詢