2022年度企業所得稅匯算清繳-匯算清繳虧損彌補案例分析

2023-05-1701.政策要點

2. 虧損結轉年限

3. 政策性搬遷。企業以前年度發生尚未彌補的虧損的,凡企業由于搬遷停止生產經營無所得的,從搬遷年度次年起,至搬遷完成年度前一年度止,可作為停止生產經營活動年度,從法定虧損結轉彌補年限中減除;企業邊搬遷、邊生產的,其虧損結轉年度應連續計算。

4. 籌建期。企業自開始生產經營的年度,為開始計算企業損益的年度。企業從事生產經營之前進行籌辦活動期間發生籌辦費用支出,不得計算為當期的虧損,即企業可以在開始經營之日的當年一次性扣除,也可以作為長期待攤費用不少于3年進行扣除。

5. 清算。企業清算中應依法彌補虧損。

6. 合伙企業。合伙企業的合伙人是法人和其他組織的,合伙人在計算其繳納企業所得稅時,不得用合伙企業的虧損抵減其盈利。

7. 特殊性重組

8. 稽查查補。對企業以前年度的檢查,調增的應納稅所得額允許彌補該虧損。

02.注意事項

03.案例填報分析

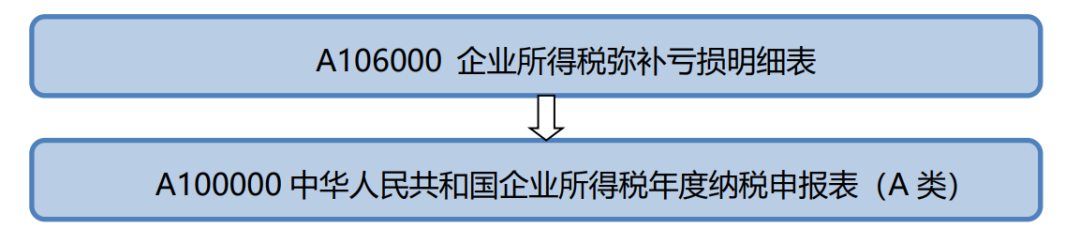

企業所得稅年度申報表填報彌補虧損涉稅事項主要關聯表單,如圖

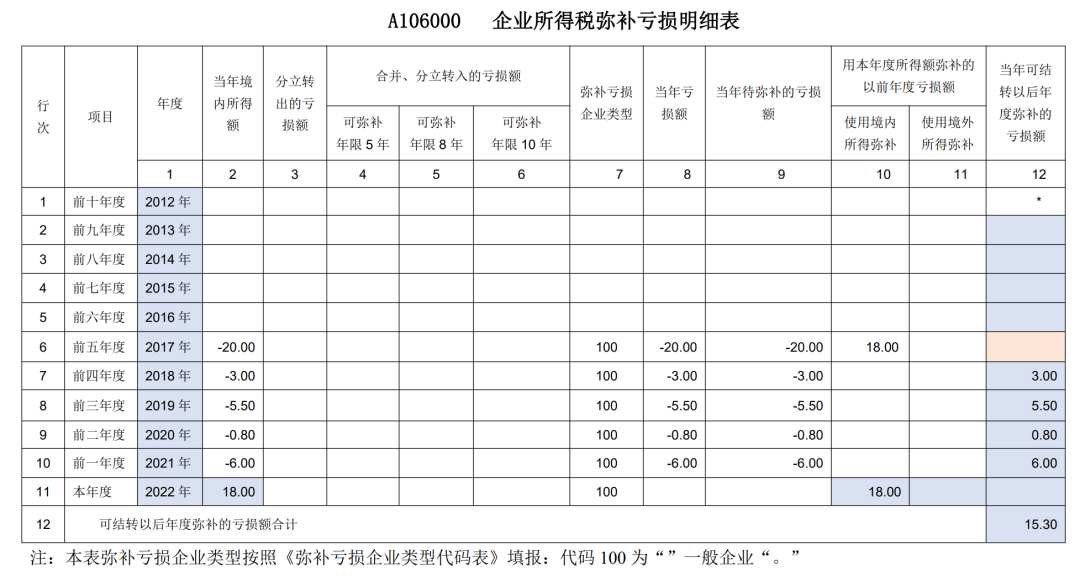

1.一般企業填報彌補虧損涉稅事項

A公司主營建筑服務,2017—2021年發生虧損尚未彌補完畢,2022年度實現盈利。2017年虧損20萬元,2018年虧損3萬元,2019年虧損5.5萬元,2020年虧損0.8萬元,2021年虧損6萬元,2022年度盈利18萬。一般企業只需要按照虧損發生的自然年度順序進行虧損彌補即可。由于A公司為一般企業,最長的彌補虧損年限為5年,因此2017年尚未彌補完的2萬元就不能再結轉到以后年度進行彌補了,而2018年及后續年度未彌補完的虧損,仍繼續結轉后年度。

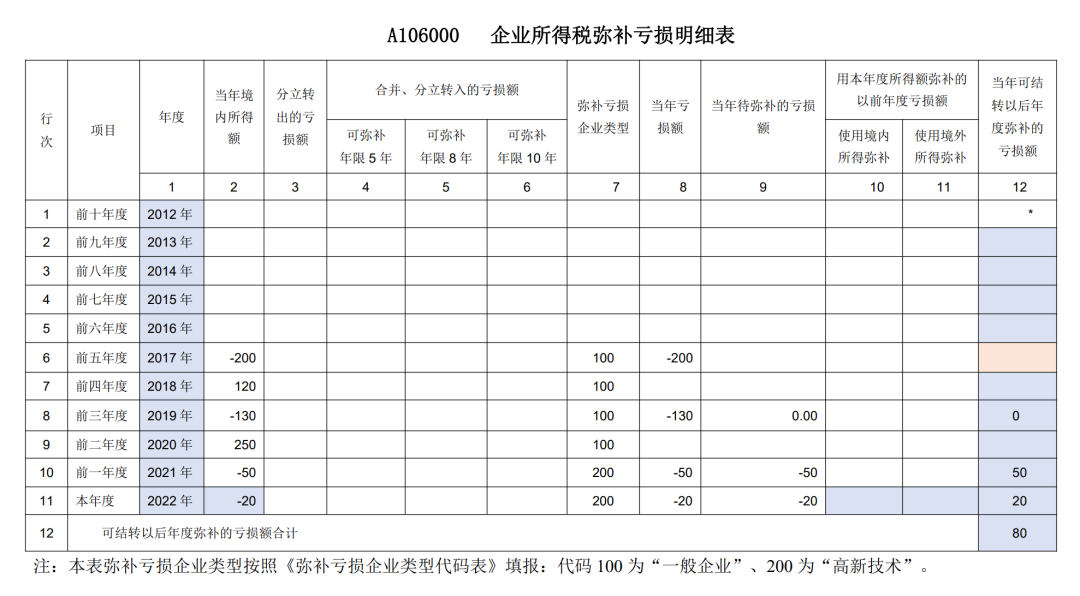

2. 高新技術企業填報彌補虧損涉稅事項

甲企業2015年3月成立,2015年虧損100萬元,2016年盈利50萬元,2017年虧損200萬元,2018年盈利120萬元,2019年虧損130萬元,2020年盈利250萬元,2021年虧損50萬元,2022年虧損20萬。2020年,該企業取得高新技術企業證書,2022年繼續有效。2018年及以前年度第六列彌補虧損企業類型均為一般企業,2019年高新技術企業證書有效,因此彌補虧損企業類型填報200高新技術。

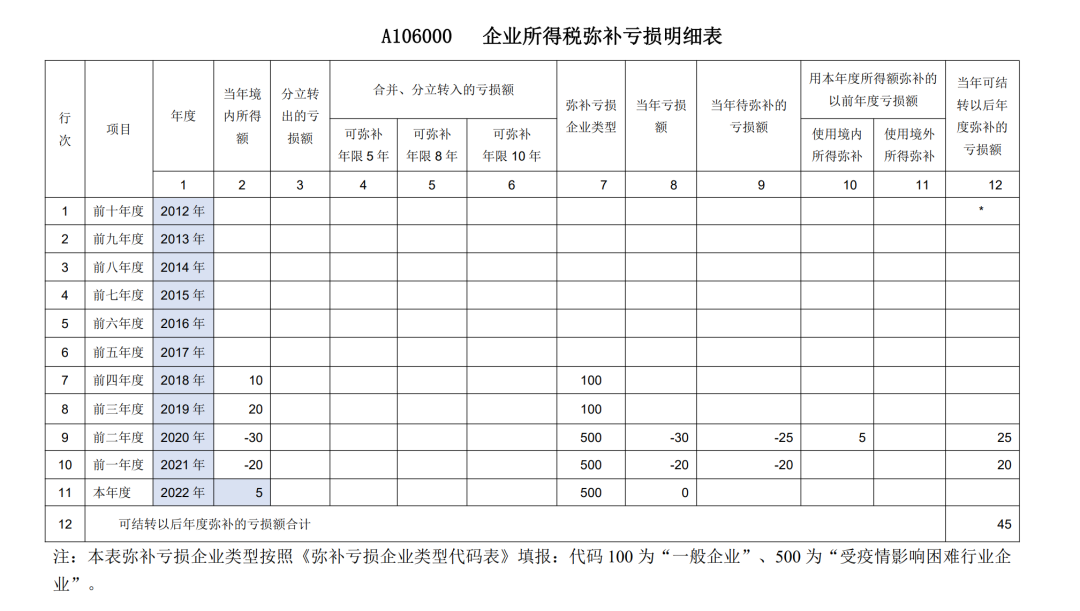

3. 困難企業填報彌補虧損涉稅事項

C企業為交通運輸企業,2018年成立,無境外所得,無合并分立事項,成立當年盈利10萬元,2019年盈利20萬元,2020年受疫情影響虧損30萬元,2021年受疫情影響虧損20萬元,2022年盈利5萬元。根據新政策,2020年的虧損最長彌補年限由2025年、延長到2028年。2021年的虧損最長彌補年限由2026年、延長到2029年。

04.政策依據

12.《財政部 稅務總局關于延續實施應對疫情部分稅費優惠政策的公告》(財政部 稅務總局公告2021年第7號。

本文出自新零工靈活用工平臺,轉載請注明出處,感謝!

立即掃碼 | 微信咨詢