行業(yè)和收入比例均不符合條件的高新技術(shù)企業(yè),還能享受15%的低稅率嗎?

2023-06-08

案例:A企業(yè)主要從事資產(chǎn)租賃業(yè)務,持有高新技術(shù)企業(yè)證書。2022年租賃業(yè)務產(chǎn)生的收入占其營業(yè)收入比重超過50%,無其他收入。請問,A企業(yè)所得稅處理時能享受研發(fā)費用加計扣除,能適用15%的低稅率嗎?

分析

案例中提出了兩個問題,第一個是A公司能否適用研發(fā)費用加計扣除,第二個是A公司能否適用15%的低稅率交納企業(yè)所得稅。

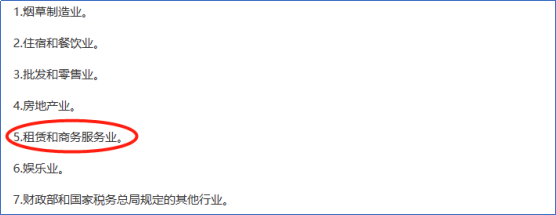

先看第一個問題。從案例信息中我們可以找到兩個關(guān)鍵點,第一個是A企業(yè)從事的是資產(chǎn)租賃業(yè)務,第二個關(guān)鍵點是2022年租賃業(yè)務產(chǎn)生的收入占其營業(yè)收入的比重超過了50%。根據(jù)財稅2015年119號(簡稱《通知》)第四條不適用稅前加計扣除政策的行業(yè):

另外,根據(jù)國家稅務總局公告2015年第97號公告規(guī)定,上述不適用稅前加計扣除政策行業(yè)的企業(yè),是指以《通知》所列行業(yè)業(yè)務為主營業(yè)務,其研發(fā)費用發(fā)生當年的主營業(yè)務收入占企業(yè)按稅法第六條規(guī)定計算的收入總額減除不征稅收入和投資收益的余額50%(不含)以上的企業(yè)。

顯然,A公司從行業(yè)和收入比例上均不符合研發(fā)費用加計扣除政策要求,即使做了研發(fā)費用支出,仍不能享受研發(fā)費用加計扣除政策。

再看第二個問題。A企業(yè)持有高新技術(shù)企業(yè)證書,說明A企業(yè)在高新技術(shù)企業(yè)各項指標上滿足評判標準,在高新技術(shù)企業(yè)資格有效期內(nèi),A企業(yè)屬于高新技術(shù)企業(yè)。根據(jù)《企業(yè)所得稅法》第二十八條“國家需要重點扶持的高新技術(shù)企業(yè),減按15%的稅率征收企業(yè)所得稅。”

因此,從政策角度分析,A企業(yè)可以適用15%的企業(yè)所得稅稅率。

綜上分析,企業(yè)持有高新技術(shù)企業(yè)資格證書,但是行業(yè)和收入比例不符合研發(fā)加計扣除政策的,雖然歸集了研發(fā)費用,但政策不允許加計扣除,仍然可以適用15%的企業(yè)所得稅稅率。符合這種情況的企業(yè)在填報所得稅匯算清繳表的過程中,不需要填報A107012《研發(fā)費用加計扣除優(yōu)惠明細表》,但必須填報A107041表《高新技術(shù)企業(yè)優(yōu)惠情況及明細表》。

分析

案例中提出了兩個問題,第一個是A公司能否適用研發(fā)費用加計扣除,第二個是A公司能否適用15%的低稅率交納企業(yè)所得稅。

先看第一個問題。從案例信息中我們可以找到兩個關(guān)鍵點,第一個是A企業(yè)從事的是資產(chǎn)租賃業(yè)務,第二個關(guān)鍵點是2022年租賃業(yè)務產(chǎn)生的收入占其營業(yè)收入的比重超過了50%。根據(jù)財稅2015年119號(簡稱《通知》)第四條不適用稅前加計扣除政策的行業(yè):

另外,根據(jù)國家稅務總局公告2015年第97號公告規(guī)定,上述不適用稅前加計扣除政策行業(yè)的企業(yè),是指以《通知》所列行業(yè)業(yè)務為主營業(yè)務,其研發(fā)費用發(fā)生當年的主營業(yè)務收入占企業(yè)按稅法第六條規(guī)定計算的收入總額減除不征稅收入和投資收益的余額50%(不含)以上的企業(yè)。

顯然,A公司從行業(yè)和收入比例上均不符合研發(fā)費用加計扣除政策要求,即使做了研發(fā)費用支出,仍不能享受研發(fā)費用加計扣除政策。

再看第二個問題。A企業(yè)持有高新技術(shù)企業(yè)證書,說明A企業(yè)在高新技術(shù)企業(yè)各項指標上滿足評判標準,在高新技術(shù)企業(yè)資格有效期內(nèi),A企業(yè)屬于高新技術(shù)企業(yè)。根據(jù)《企業(yè)所得稅法》第二十八條“國家需要重點扶持的高新技術(shù)企業(yè),減按15%的稅率征收企業(yè)所得稅。”

因此,從政策角度分析,A企業(yè)可以適用15%的企業(yè)所得稅稅率。

綜上分析,企業(yè)持有高新技術(shù)企業(yè)資格證書,但是行業(yè)和收入比例不符合研發(fā)加計扣除政策的,雖然歸集了研發(fā)費用,但政策不允許加計扣除,仍然可以適用15%的企業(yè)所得稅稅率。符合這種情況的企業(yè)在填報所得稅匯算清繳表的過程中,不需要填報A107012《研發(fā)費用加計扣除優(yōu)惠明細表》,但必須填報A107041表《高新技術(shù)企業(yè)優(yōu)惠情況及明細表》。

立即掃碼 | 微信咨詢