個人出租房屋的涉稅分析

2023-06-07

個人出個人出租房屋涉及的各項稅金,我將分別對涉及的納稅情況:

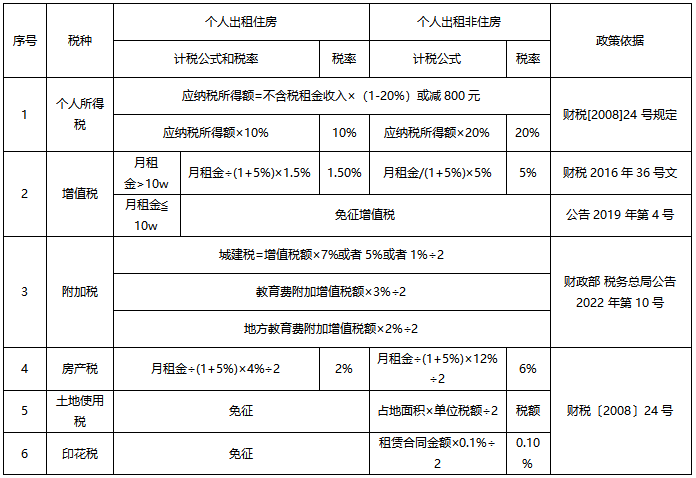

個人出租房屋的,以一個月內取得的收入為一次計稅標準,按“財產租賃所得”適用20%的稅率繳納個人所得稅。

2、特殊規定

根據《財政部 國家稅務總局關于廉租住房、經濟適用住房和住房租賃有關稅收政策的通知》財稅[2008]24號規定,對個人出租住房取得的所得減按10%的稅率征收個人所得稅。

3、計算公式

每月租金<4000元,應納稅所得額=(增值稅不含稅收入-相關稅費-修繕費-800元)×稅率(住房10%,非住房20%)

每月租金≥4000元, 應納稅所得額=(增值稅不含稅收入-相關稅費-修繕費)×(1-20%)×稅率

《財政部、國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號 )文件《附件1:營業稅改征增值稅試點實施辦法》第一條規定:在中華人民共和國境內(以下稱境內)銷售服務、無形資產或者不動產(以下稱應稅行為)的單位和個人,為增值稅納稅人,應按照征收率5%繳納增值稅。

個人包括個體工商戶和自然人。

2、特殊規定

根據財稅〔2016〕36號附件2《營業稅改征增值稅試點有關事項的規定》的規定:“個人出租住房,應按照5%的征收率減按1.5%計算應納稅額”。

據此,個人將住房對外出租的,增值稅按月租金/(1+5%)減按1.5%計算繳納;個人將非住房(包括廠房、商鋪、寫字樓、土地使用權、特殊資產等)對外出租的,增值稅按月租金/(1+5%)按5%計算繳納。

免稅優惠:自2019年1月1日起,分攤后的月租金收入不超過10萬元的,免征增值稅。提高標準后,大多數自然人出租房屋都可以享受到這個免稅規定。

3、發票開具

個人出租不動產,承租方不屬于其他個人,且為增值稅一般納稅人的,出租人繳納增值稅后可以向不動產所在地主管稅務機關申請代開增值稅專用發票;承租方屬于其他個人或小規模納稅人的,出租人可以向不動產所在地主管稅務機關申請代開具增值稅普通發票。納稅人自行開具或者稅務機關代開出租不動產增值稅發票時,應在備注欄注明不動產的詳細地址。提供租賃服務采取預收款方式的,其增值稅納稅義務發生時間為收到預收款的當天。

自2019年1月1日起,分攤后的月租金收入不超過10萬元的,免征增值稅及附加稅。提高標準后,大多數自然人出租房屋都可以享受到這個免稅規定。

其中,應納城市維護建設稅=實繳增值稅額×7%或5%或1%÷2

應納教育費附加=增值稅額×3%÷2

應納地方教育費附加=增值稅額×2%÷2

根據《房產稅暫行條例法規》,房產出租的以租金收入為房產稅的計稅依據,稅率12%。

根據《財政部 國家稅務總局關于廉租住房、經濟適用住房和住房租賃有關稅收政策的通知》財稅〔2008〕24號第二條,對個人出租住房,不區分用途,按4%的稅率征收房產稅。

個人按照小規模納稅人的現行規定,房產稅在現行優惠政策基礎上再減半,因此個人出租住房是按2%的稅率征收房產稅。

總結:個人出租住房,房產稅=月租金÷(1+5%)×4%÷2

個人出租非住房,房產稅=月租金÷(1+5%)×12%÷2

根據《財政部 國家稅務總局關于廉租住房、經濟適用住房和住房租賃有關稅收政策的通知》財稅[2008]24號規定(三),對個人出租住房,不區分用途,免征城鎮土地使用稅。

應納城鎮土地使用稅額=占地面積×單位稅額

1、對個人出租住房,免征城鎮土地使用稅。

2、對個人出租非住房,沒有免稅規定,增值稅小規模納稅人可以享受減半征收城鎮土地使用稅。

印花稅計稅依據是合同金額,若合同單列增值稅額,則增值稅額不作為計稅依據;若合同未單列增值稅額,則一并按照合同(含稅)金額計算印花稅。

租賃合同按照合同上載明的租金額按1‰計算繳納印花稅,如果合同只規定租金標準但未規定租賃期限的,先按5元繳納印花稅,待結算時再按實際租金補繳印花稅,如雙方未簽訂合同,根據實際租金和適用稅率計算繳納印花稅。

應納印花稅額=租賃合同金額×1‰,印花稅由合同當事人分別計算繳納。

2、特殊規定

根據《財政部 國家稅務總局關于廉租住房、經濟適用住房和住房租賃有關稅收政策的通知》財稅[2008]24號規定,對個人出租、承租住房簽訂的租賃合同,免征印花稅。

因此,個人出租住房的,免印花稅;出租非住房的,按合同額1‰再減半繳納印花稅。

一,個人所得稅

1、政策規定個人出租房屋的,以一個月內取得的收入為一次計稅標準,按“財產租賃所得”適用20%的稅率繳納個人所得稅。

2、特殊規定

根據《財政部 國家稅務總局關于廉租住房、經濟適用住房和住房租賃有關稅收政策的通知》財稅[2008]24號規定,對個人出租住房取得的所得減按10%的稅率征收個人所得稅。

3、計算公式

每月租金<4000元,應納稅所得額=(增值稅不含稅收入-相關稅費-修繕費-800元)×稅率(住房10%,非住房20%)

二,增值稅

1、稅法規定《財政部、國家稅務總局關于全面推開營業稅改征增值稅試點的通知》(財稅〔2016〕36號 )文件《附件1:營業稅改征增值稅試點實施辦法》第一條規定:在中華人民共和國境內(以下稱境內)銷售服務、無形資產或者不動產(以下稱應稅行為)的單位和個人,為增值稅納稅人,應按照征收率5%繳納增值稅。

個人包括個體工商戶和自然人。

2、特殊規定

根據財稅〔2016〕36號附件2《營業稅改征增值稅試點有關事項的規定》的規定:“個人出租住房,應按照5%的征收率減按1.5%計算應納稅額”。

據此,個人將住房對外出租的,增值稅按月租金/(1+5%)減按1.5%計算繳納;個人將非住房(包括廠房、商鋪、寫字樓、土地使用權、特殊資產等)對外出租的,增值稅按月租金/(1+5%)按5%計算繳納。

免稅優惠:自2019年1月1日起,分攤后的月租金收入不超過10萬元的,免征增值稅。提高標準后,大多數自然人出租房屋都可以享受到這個免稅規定。

3、發票開具

個人出租不動產,承租方不屬于其他個人,且為增值稅一般納稅人的,出租人繳納增值稅后可以向不動產所在地主管稅務機關申請代開增值稅專用發票;承租方屬于其他個人或小規模納稅人的,出租人可以向不動產所在地主管稅務機關申請代開具增值稅普通發票。納稅人自行開具或者稅務機關代開出租不動產增值稅發票時,應在備注欄注明不動產的詳細地址。提供租賃服務采取預收款方式的,其增值稅納稅義務發生時間為收到預收款的當天。

三,附加稅

根據《財政部 稅務總局關于進一步實施小微企業“六稅兩費”減免政策的公告》財政部 稅務總局公告2022年第10號 規定:由省、自治區、直轄市人民政府根據本地區實際情況,以及宏觀調控需要確定,對增值稅小規模納稅人、小型微利企業和個體工商戶可以在50%的稅額幅度內減征資源稅、城市維護建設稅、房產稅、城鎮土地使用稅、印花稅(不含證券交易印花稅)、耕地占用稅和教育費附加、地方教育附加。自2019年1月1日起,分攤后的月租金收入不超過10萬元的,免征增值稅及附加稅。提高標準后,大多數自然人出租房屋都可以享受到這個免稅規定。

其中,應納城市維護建設稅=實繳增值稅額×7%或5%或1%÷2

應納教育費附加=增值稅額×3%÷2

應納地方教育費附加=增值稅額×2%÷2

四、房產稅

房產稅的征收范圍具體為城市、縣城、建制鎮和工礦區。根據《房產稅暫行條例法規》,房產出租的以租金收入為房產稅的計稅依據,稅率12%。

根據《財政部 國家稅務總局關于廉租住房、經濟適用住房和住房租賃有關稅收政策的通知》財稅〔2008〕24號第二條,對個人出租住房,不區分用途,按4%的稅率征收房產稅。

個人按照小規模納稅人的現行規定,房產稅在現行優惠政策基礎上再減半,因此個人出租住房是按2%的稅率征收房產稅。

總結:個人出租住房,房產稅=月租金÷(1+5%)×4%÷2

個人出租非住房,房產稅=月租金÷(1+5%)×12%÷2

五,土地使用稅

城鎮土地使用稅以納稅人實際占用的土地面積為計稅依據,土地面積計量標準為每平方米。按照稅務機關規定的稅額計算應納稅額。根據《財政部 國家稅務總局關于廉租住房、經濟適用住房和住房租賃有關稅收政策的通知》財稅[2008]24號規定(三),對個人出租住房,不區分用途,免征城鎮土地使用稅。

應納城鎮土地使用稅額=占地面積×單位稅額

1、對個人出租住房,免征城鎮土地使用稅。

2、對個人出租非住房,沒有免稅規定,增值稅小規模納稅人可以享受減半征收城鎮土地使用稅。

六、印花稅

1、政策規定印花稅計稅依據是合同金額,若合同單列增值稅額,則增值稅額不作為計稅依據;若合同未單列增值稅額,則一并按照合同(含稅)金額計算印花稅。

租賃合同按照合同上載明的租金額按1‰計算繳納印花稅,如果合同只規定租金標準但未規定租賃期限的,先按5元繳納印花稅,待結算時再按實際租金補繳印花稅,如雙方未簽訂合同,根據實際租金和適用稅率計算繳納印花稅。

應納印花稅額=租賃合同金額×1‰,印花稅由合同當事人分別計算繳納。

2、特殊規定

根據《財政部 國家稅務總局關于廉租住房、經濟適用住房和住房租賃有關稅收政策的通知》財稅[2008]24號規定,對個人出租、承租住房簽訂的租賃合同,免征印花稅。

因此,個人出租住房的,免印花稅;出租非住房的,按合同額1‰再減半繳納印花稅。

總結分析

立即掃碼 | 微信咨詢