從支持個(gè)體工商戶(hù)新政再聊“核定”

2023-08-03

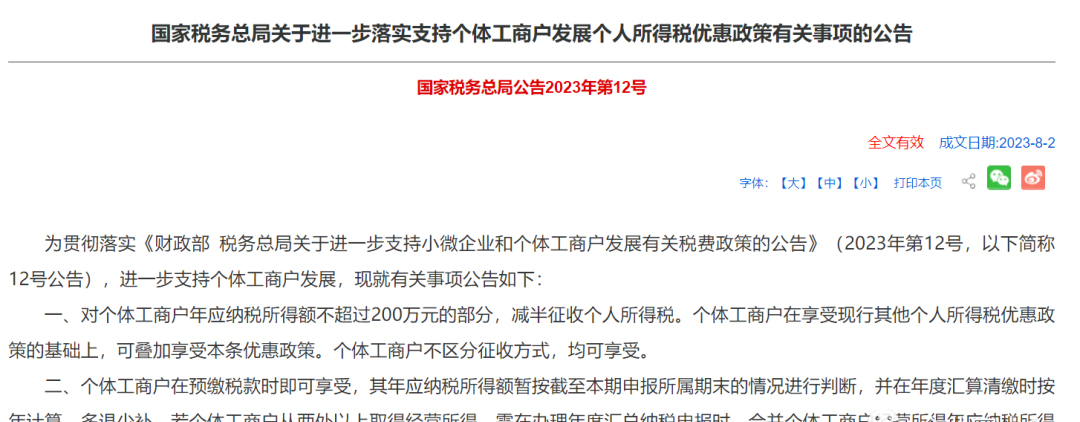

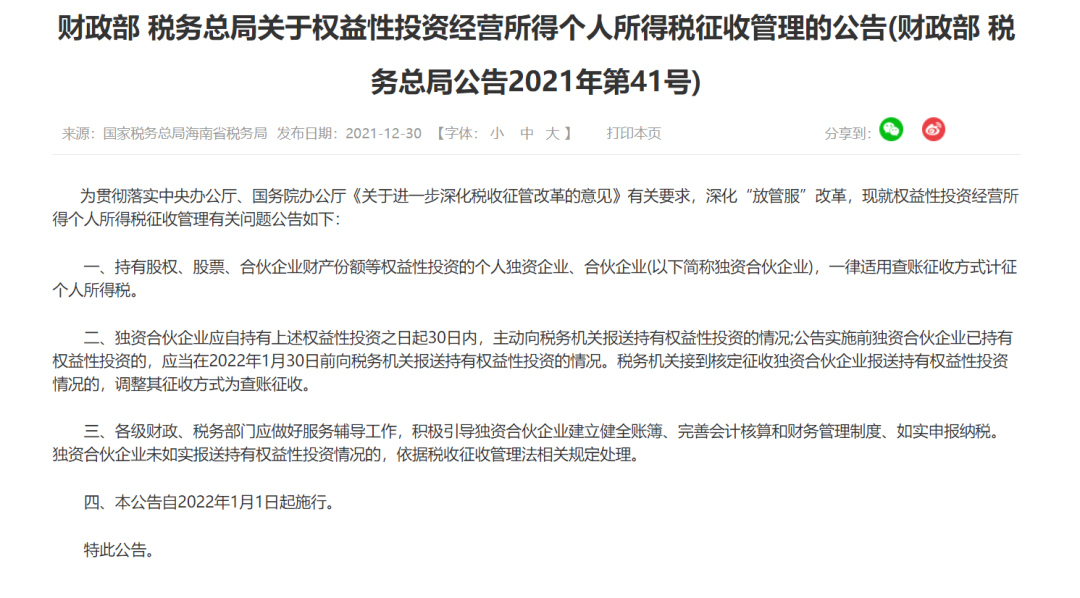

上面的截圖就是今天下午發(fā)布的政策,筆者就不全部截了,無(wú)非就是支持個(gè)體工商戶(hù)發(fā)展,給了很多稅收優(yōu)惠的政策。但本文不想分析政策本身,只想再聊聊部分人“談之色變”的“核定征收”。兩年多前財(cái)政部國(guó)家稅務(wù)總局曾經(jīng)發(fā)布了一個(gè)政策,說(shuō)投資類(lèi)的個(gè)獨(dú)、合伙企業(yè)取消核定了

結(jié)果一大堆“專(zhuān)家”各種解讀說(shuō)國(guó)家取消核定了,然后稅局隨便搞幾個(gè)案子出來(lái)更加證明了他們的看法(比如薇婭之類(lèi)的)。到現(xiàn)在,居然還有一些正規(guī)公司財(cái)務(wù)對(duì)我講:老師,個(gè)體戶(hù)我們不搞,核定風(fēng)險(xiǎn)很大,稅局不同意之類(lèi)的。那到底怎么去理解核定呢,新零工想從兩個(gè)維度和各位說(shuō)下:

維度一:從企業(yè)或個(gè)人的業(yè)務(wù)活動(dòng)類(lèi)型

對(duì)核定而言,只要明確一點(diǎn),只有有核定必要的場(chǎng)景才有必要的核定。是不是覺(jué)得是廢話?絕對(duì)不死。舉個(gè)例子,各位覺(jué)得股息紅利有沒(méi)有必要核定?不需要!因?yàn)楣上⒓t利本來(lái)就按照股息紅利的全額交20%個(gè)稅。再來(lái),各位覺(jué)得股權(quán)轉(zhuǎn)讓有沒(méi)有必要核定?也不需要!作為股東,你出了多少投資款在出資證明書(shū)或者工商登記文件里寫(xiě)著呢。股息紅利、股權(quán)轉(zhuǎn)讓不都是因?yàn)?ldquo;投資”而產(chǎn)生的么,說(shuō)到底投資類(lèi)的業(yè)務(wù)根本沒(méi)有核定的必要。現(xiàn)在能理解人家財(cái)稅【2021】41號(hào)公告特別強(qiáng)調(diào)是“投資類(lèi)”核定取消吧。這個(gè)取消不是說(shuō)稅局剝奪企業(yè)或個(gè)人享受優(yōu)惠了,而是根本沒(méi)有享受的必要。那什么有必要核定呢?經(jīng)營(yíng)!只有經(jīng)營(yíng)活動(dòng)才有必要核定,因?yàn)橹挥薪?jīng)營(yíng)才會(huì)有復(fù)雜的成本費(fèi)用構(gòu)成,會(huì)出現(xiàn)一些成本費(fèi)用無(wú)法可靠估計(jì)(或者無(wú)法取得正規(guī)發(fā)票)的場(chǎng)景,此時(shí)稅局“網(wǎng)開(kāi)一面”,讓你可以核定,僅此而已。

維度二:從稅收征收管理權(quán)的行使

核定征收從這個(gè)維度看可以分為事前核定(依申請(qǐng)核定)和事后核定(依職權(quán)核定)。因此哪怕之后再出取消核定,取消的也是納稅人事前的核定,簡(jiǎn)單說(shuō)以后個(gè)人在設(shè)立個(gè)體戶(hù),設(shè)立公司的時(shí)候不可能預(yù)先知道自己這家主體可以核定。但是事后稅務(wù)機(jī)關(guān)依職權(quán)核定并沒(méi)有取消,根據(jù)筆者的一些親自處理的稅務(wù)案件,一些特殊行業(yè)在和稅務(wù)機(jī)關(guān)充分溝通,確實(shí)存在核定必要的,稅務(wù)機(jī)關(guān)都會(huì)給予一些核定的政策,比如按照一定的應(yīng)稅所得率,讓企業(yè)去享受核定的政策。

最后說(shuō)結(jié)論,在中國(guó),核定征收政策(主要以個(gè)體工商戶(hù)為主體)不可能取消,唯一需要注意的是不同地方稅務(wù)機(jī)關(guān)因?yàn)楦鞣N原因?qū)τ谡咚删o程度會(huì)有所不同。新零工認(rèn)為,只要納稅人合規(guī)經(jīng)營(yíng),交易真實(shí),定價(jià)合理,個(gè)體工商戶(hù)以及相應(yīng)的核定征收政策依然是未來(lái)可以有效利用的。

【從支持個(gè)體工商戶(hù)新政再聊“核定”】出自新零工靈活用工平臺(tái),轉(zhuǎn)載請(qǐng)注明出處,感謝!

上一篇:靈活用工政策

下一篇:靈活用工最新國(guó)家政策

立即掃碼 | 微信咨詢(xún)