從個人所得稅方面闡述使用靈活用工方式的好處

2024-06-14

很多人反饋個人所得稅征收比例過高,而且工資越高,個稅征收比例越高,相繳納的個稅金額越多,覺得很不劃算,每月扣除個人所得稅后,實際到手工資并沒有達到自身的預期。那么是否有一種方式,既可以讓個人合法、合規無需繳納個稅,同時,明顯增加個人收入呢?且聽下文,新零工小編來給大家娓娓道來,讓大家荷包鼓起來。

2.勞務報酬所得

3.稿酬所得

4.特許權使用費所得

5.經營所得

6.利息、股息、紅利所得

7.財產租賃所得

8.財產轉讓所得

9.偶然所得

詳解:

(1)工資、薪金所得

工資、薪金所得,是指個人因任職或者受雇而取得的工資、薪金、獎金、年終加薪、勞動分紅、津貼、補貼以及與任職或者受雇有關的其他所得。

(2)勞務報酬所得

是指個人從事勞務取得的所得, 包括從事設計、 裝潢、 安裝、 制圖、化驗、 測試、 醫療、 法律、 會計、 咨詢、 講學、 翻譯、 審稿、 書畫、 雕刻、 影視、 錄音、錄像、 演出、 表演、廣告、 展覽、 技術服務、 介紹服務、 經紀服務、 代辦服務以及其他勞務取得的所得。

(3)稿酬所得

是指個人因其作品以圖書、報刊形式出版、發表而取得的所得。作品包括文學作品、書畫作品、攝影作品,以及其他作品。 作者去世后, 財產繼承人取得的遺作稿酬,也應按 " 稿酬所得“ 征收個人所得稅。

(4)特許權使用費所得

特許權使用費所得,是指個人提供專利權、商標權、著作權、非專利技術以及其他特許權的使用權取得的所得;提供著作權的使用權取得的所得,不包括稿酬所得。

例如:

1.作者將自己的文字作品手稿原件或復印件拍賣取得的所得, 按照“特許權使用費所得”項目繳納個人所得稅;

2.個人取得專利賠償所得,應按 “ 特許權使用費所得”項目繳納個人所得稅;

3.對于劇本作者從電影、電視劇的制作單位取得的劇本使用費,不再區分劇本的使

用方是否為其任職單位,統一按“ 特許權使用費所得”項目計征個人所得稅。

(5)經營所得

1.個體工商戶從事生產、經營活動取得的所得。個人獨資企業投資人、 合伙企業的個人合伙人來源于境內注冊的個人獨資企業、 合伙企業生產、 經營的所得;

2.個人依法從事辦學、 醫療、 咨詢以及其他有償服務活動取得的所得;

3.個人對企業、 事業單位承包經營、 承租經營以及轉包、 轉租取得的所得;

4.個人從事其他生產、 經營活動取得的所得。

(6)利息、股息、紅利所得

利息、股息、紅利所得,是指個人擁有債權、股權而取得的利息、股息、紅利所得。其中, 利息一般是指存款、貸款和債券的利息。股息、紅利是指個人擁有股權取得的公司、企業分紅。

(7)財產轉讓所得

財產轉讓所得,是指個人轉讓有價證券、股權、合伙企業中的財產份額、不動產、機器設備、 車船以及其他財產取得的所得。

(8)財產租賃所得

財產租賃所得、是指個人出租不動產、機器設備、車船以及其他財產取得的所得。

例如:個人取得的房屋轉租收入, 屬于 “ 財產租賃所得” 項目。

(9)偶然所得

指個人得獎、中獎、中彩以及其他偶然性質的所得。 得獎是指參加各種有獎競賽活動,取得名次得到的獎金;中獎、中彩是指參加各種有獎活動。如有獎儲蓄、購買彩票,經過規定程序,抽中、搖中號碼而取得的獎金。

1.企業對累積消費達到一定額度的顧客,給予額外抽獎機會,個人的獲獎所得,按照“ 偶然所得”項目,全額繳納個人所得稅。

2.個人取得單張有獎發票獎金所得超過800元的,應全額按照“ 偶然肵得”項目征收個人所得稅。稅務機關或其指定的有獎發票兌獎機構,是有獎發票獎金所得個人所得稅的扣繳義務人。

1.綜合所得適用的稅率

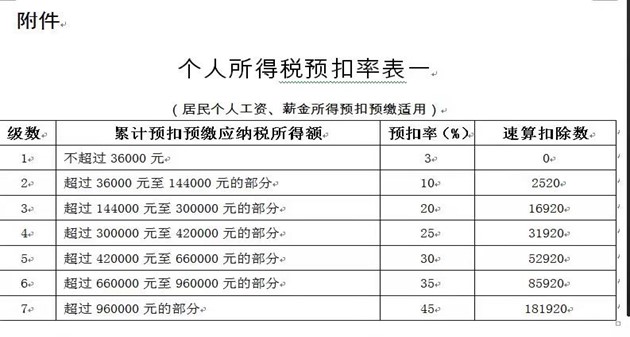

居民個人每一納稅年度內取得的綜合所得包括: 工資、薪金所得;勞務報酬所得;稿酬所得;特許權使用費所得。綜合所得適用3% ~45%的超額累進稅率。具體稅率見下表:

注:本表所稱全年應納稅所得額是指依照法律規定, 居民個人取得綜合所得以每一納稅年度收人額減除費用6萬元以及專項扣除、專頂附加扣除和依法確定的其他扣除后的余額。

綜上所述,可以看出,個人按照工資、薪金,勞務所得等來申報和繳納個人所得稅,個人承擔的比例還是比較高的,而且工資越高承擔繳納個稅的比例也就越高,相應所繳納的個稅金額也更多。

但是,如果采用靈活用工模式的話,個人個稅是由靈活用工平臺代扣代繳,個人無需承擔,企業也不用給個人進行申報,并且這部分金額是不會跟個人其他工資、薪金及勞務所得合并納稅,不屬于年終匯算清繳的對象,可以很大程度上增加個人收入。

新零工靈活用工平臺會根據企業實際情況以及個人給企業提供的業務場景來進行專業審核準入,您企業是否有無票支出、社保及個稅問題需要解決呢?詳細落地方案各位老板們可以在新零工網頁上咨詢在線老師。

【從個人所得稅方面闡述使用靈活用工方式的好處】出自新零工靈活用工平臺,轉載請注明出除,感謝!

一、個人所得稅應稅所得項目有哪些

1.工資、薪金所得2.勞務報酬所得

3.稿酬所得

4.特許權使用費所得

5.經營所得

6.利息、股息、紅利所得

7.財產租賃所得

8.財產轉讓所得

9.偶然所得

詳解:

(1)工資、薪金所得

工資、薪金所得,是指個人因任職或者受雇而取得的工資、薪金、獎金、年終加薪、勞動分紅、津貼、補貼以及與任職或者受雇有關的其他所得。

(2)勞務報酬所得

是指個人從事勞務取得的所得, 包括從事設計、 裝潢、 安裝、 制圖、化驗、 測試、 醫療、 法律、 會計、 咨詢、 講學、 翻譯、 審稿、 書畫、 雕刻、 影視、 錄音、錄像、 演出、 表演、廣告、 展覽、 技術服務、 介紹服務、 經紀服務、 代辦服務以及其他勞務取得的所得。

(3)稿酬所得

是指個人因其作品以圖書、報刊形式出版、發表而取得的所得。作品包括文學作品、書畫作品、攝影作品,以及其他作品。 作者去世后, 財產繼承人取得的遺作稿酬,也應按 " 稿酬所得“ 征收個人所得稅。

(4)特許權使用費所得

特許權使用費所得,是指個人提供專利權、商標權、著作權、非專利技術以及其他特許權的使用權取得的所得;提供著作權的使用權取得的所得,不包括稿酬所得。

例如:

1.作者將自己的文字作品手稿原件或復印件拍賣取得的所得, 按照“特許權使用費所得”項目繳納個人所得稅;

2.個人取得專利賠償所得,應按 “ 特許權使用費所得”項目繳納個人所得稅;

3.對于劇本作者從電影、電視劇的制作單位取得的劇本使用費,不再區分劇本的使

用方是否為其任職單位,統一按“ 特許權使用費所得”項目計征個人所得稅。

(5)經營所得

1.個體工商戶從事生產、經營活動取得的所得。個人獨資企業投資人、 合伙企業的個人合伙人來源于境內注冊的個人獨資企業、 合伙企業生產、 經營的所得;

2.個人依法從事辦學、 醫療、 咨詢以及其他有償服務活動取得的所得;

3.個人對企業、 事業單位承包經營、 承租經營以及轉包、 轉租取得的所得;

4.個人從事其他生產、 經營活動取得的所得。

(6)利息、股息、紅利所得

利息、股息、紅利所得,是指個人擁有債權、股權而取得的利息、股息、紅利所得。其中, 利息一般是指存款、貸款和債券的利息。股息、紅利是指個人擁有股權取得的公司、企業分紅。

(7)財產轉讓所得

財產轉讓所得,是指個人轉讓有價證券、股權、合伙企業中的財產份額、不動產、機器設備、 車船以及其他財產取得的所得。

(8)財產租賃所得

財產租賃所得、是指個人出租不動產、機器設備、車船以及其他財產取得的所得。

例如:個人取得的房屋轉租收入, 屬于 “ 財產租賃所得” 項目。

(9)偶然所得

指個人得獎、中獎、中彩以及其他偶然性質的所得。 得獎是指參加各種有獎競賽活動,取得名次得到的獎金;中獎、中彩是指參加各種有獎活動。如有獎儲蓄、購買彩票,經過規定程序,抽中、搖中號碼而取得的獎金。

1.企業對累積消費達到一定額度的顧客,給予額外抽獎機會,個人的獲獎所得,按照“ 偶然所得”項目,全額繳納個人所得稅。

2.個人取得單張有獎發票獎金所得超過800元的,應全額按照“ 偶然肵得”項目征收個人所得稅。稅務機關或其指定的有獎發票兌獎機構,是有獎發票獎金所得個人所得稅的扣繳義務人。

二、個人所得稅稅率

1.綜合所得適用的稅率居民個人每一納稅年度內取得的綜合所得包括: 工資、薪金所得;勞務報酬所得;稿酬所得;特許權使用費所得。綜合所得適用3% ~45%的超額累進稅率。具體稅率見下表:

注:本表所稱全年應納稅所得額是指依照法律規定, 居民個人取得綜合所得以每一納稅年度收人額減除費用6萬元以及專項扣除、專頂附加扣除和依法確定的其他扣除后的余額。

綜上所述,可以看出,個人按照工資、薪金,勞務所得等來申報和繳納個人所得稅,個人承擔的比例還是比較高的,而且工資越高承擔繳納個稅的比例也就越高,相應所繳納的個稅金額也更多。

但是,如果采用靈活用工模式的話,個人個稅是由靈活用工平臺代扣代繳,個人無需承擔,企業也不用給個人進行申報,并且這部分金額是不會跟個人其他工資、薪金及勞務所得合并納稅,不屬于年終匯算清繳的對象,可以很大程度上增加個人收入。

新零工靈活用工平臺會根據企業實際情況以及個人給企業提供的業務場景來進行專業審核準入,您企業是否有無票支出、社保及個稅問題需要解決呢?詳細落地方案各位老板們可以在新零工網頁上咨詢在線老師。

【從個人所得稅方面闡述使用靈活用工方式的好處】出自新零工靈活用工平臺,轉載請注明出除,感謝!

上一篇:靈活用工如何申請開戶、操作?

下一篇:大額靈活用工是什么意思?一文懂!

立即掃碼 | 微信咨詢