沒簽合同,交不交印花稅?

2023-04-23

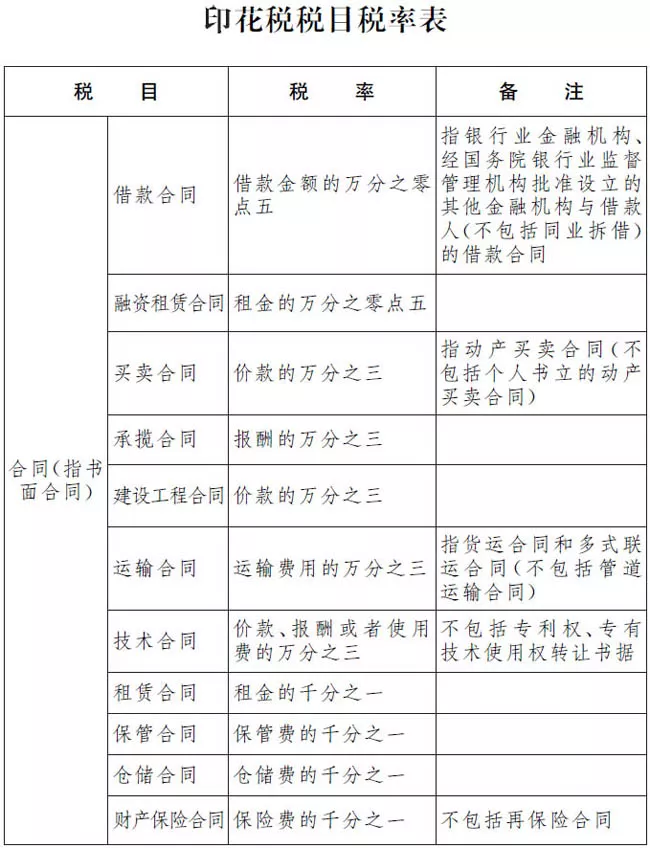

以電子數據交換、電子郵件等方式能夠有形地表現所載內容,并可以隨時調取查用的數據電文,視為書面形式。

所以,書面形式不單是指的合同書,具有合同效力的協議、契約、合約、單據、確認書及其他各種名稱的憑證也是書面合同的一部分,當合同使用。。

本文出自新零工靈活用工平臺 http://zupuwei.cn/news/zhishi/158.html 轉載你標明出處

上一篇:靈活用工的社保怎么交?

下一篇:靈活用工平臺屬于虛開嗎?

立即掃碼 | 微信咨詢