靈活用工節稅,分紅+個稅,節省45%的稅費!

2023-03-28

我們都知道給個人股東分紅不僅要繳納分紅稅,還要繳納個稅,是不小的稅負壓力。那么如何減輕這方面的稅負壓力呢?

今天,新零工帶您了解給個人股東分紅所繳納的分紅稅和個稅,如何做節稅:

1)分紅不需扣繳個稅的情況

我們首先要了解一下,不是所有的分紅都是需要繳納個稅的!這四類情形不需要扣繳個稅:

1.個人取得獲得免征條件的上市公司的股票

稅務總局 財務部發文稱:

個人從公開發行和轉讓市場取得的上市公司股票,持股期限超過1年的,股息紅利所得暫免征收個人所得稅。

一些上市公司是符合免征條件的,個人從公開發行和轉讓市場上取得這類股票,持股期在一個月以內,其股息紅利所得全額計入應納稅所得額;持股期限在1個月以上至1年的,暫減按50%計入應納稅所得額。

2.個人取得符合免征條件的掛牌公司股票分紅

稅務總局 財務部發文稱:

掛牌公司(新三板)的股東,持股期限超過1年,免征分紅的個人所得稅。

個人持有掛牌公司的股票,持股期限在1個月以內的,其股息紅利所得全額計入應納稅所得額;持股期限在1個月以上至1年的,其股息紅利所得暫減按50%計入應納稅所得額。

3.外籍個人從外商投資企業取得分紅

稅務總局 財務部發文稱:

外籍個人從外商投資企業取得的股息、紅利所得暫免征收個人所得稅。

4.投資者從基金分配中取得分紅

稅務總局 財務部發文稱:

對投資者(包括個人和機構投資者)從基金分配中取得的收入,暫不征收個人所得稅和企業所得稅。

2)靈活用工

國家目前鼓勵、支持靈活就業。而當前背景下,靈活用工平臺怎么用,如何識別“平臺陷阱”是老板們應該關注的問題:

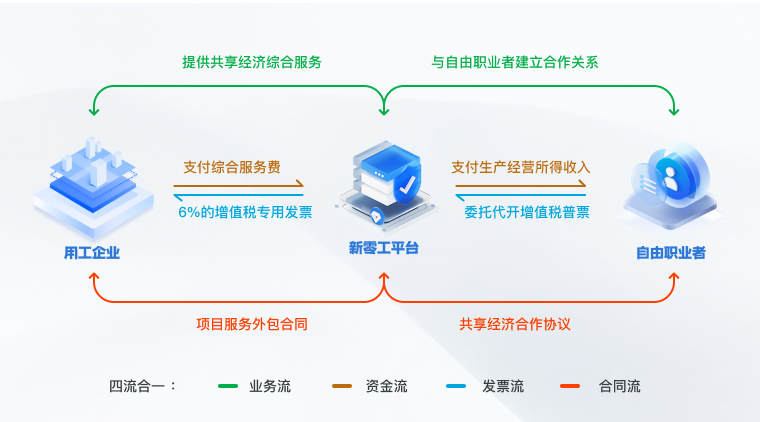

靈活用工平臺通常與多地政府簽訂委托代征協議,通過靈活用工平臺給股東分紅,而不是公戶轉賬,可以免去公轉私所需繳納的20%分紅稅和25%個稅。

靈活用工平臺的操作流程:

現在市場上有人打著“靈活用工”平臺的旗號,做違法的事,如何甄別?

靈活用工違法行為主要集中在以下幾個方面:

1、以靈活用工的幌子,虛構平臺用工業務,盜用自然人身份證信息,簽訂虛假的勞務合同。

2、利用委托代征模式,少征稅款、未按期上繳稅款等。

3、忽略或者無視真實業務,拿到代征資質后,進行虛開發票、買賣發票。

4、靈活用工平臺偷偷挪用企業資金,或者管理不善導致客戶資金被盜,給企業資金造成巨大損失。

關于新零工

新零工致力于靈活用工領域,用科技鏈接企業及勞動者,推動靈活用工行業的發展。基于多年財稅的經驗,是國內早期靈活用工領域的實踐者。截止目前,已累計服務客戶超100000 家,為客戶節約成本超 20 億元,累計節稅超 4 億元。 覆蓋互聯網、房地產、物流配送、餐飲、教育、 新零售、傳媒等多個行業。不斷探索靈活就業新模式,為企業提供靈活用工整體解決方案。為國家穩就業、保民生做出貢獻,踐行社會責任,提升勞動力價值。

立即掃碼 | 微信咨詢