如何透過財務報表看出稅務風險?附10大風險預警指標

2023-05-11

企業的三大財務報表:資產負債表、利潤表、現金流量表等,作為財務人員來說,都對這三大財務報表很熟悉了。但是報表與報表之間的涉稅風險大家清楚嗎!

稅務局進行納稅評估最常用的方法是從企業的財務報表中分析財務報表,識別稅務風險。財務報表不僅反映了企業的財務狀況、經營狀況,同時還反映出企業隱藏的財稅風險。相信這三大財務報表之間隱藏的涉稅問題還是有很多財務人員沒有細致了解!

下面給各位財務人員帶來了:企業三大財務報表中的涉稅風險解讀!

01、了解三大財務報表

以上三個報表共同構成了判斷企業整體財務狀況的信息平臺。

財務、老板、投資者等可以通過三報表了解企業的資產負債、盈利與現金流等全貌,做出較為準確的判斷。

02、企業財報中的涉稅風險點

財務報表不僅是企業經營的晴雨表,還是稅務機關查找稅收風險的好端口。稅務機關首先是先看報表再查企業,其次是比對上傳稅務系統的財務報表要與申報表,及時發現異常數據。

如何閱讀、分析財務報表,識別財稅風險,是財務人的必備技能。

那具體如何通過財務報表看企業是否存在稅務風險呢?

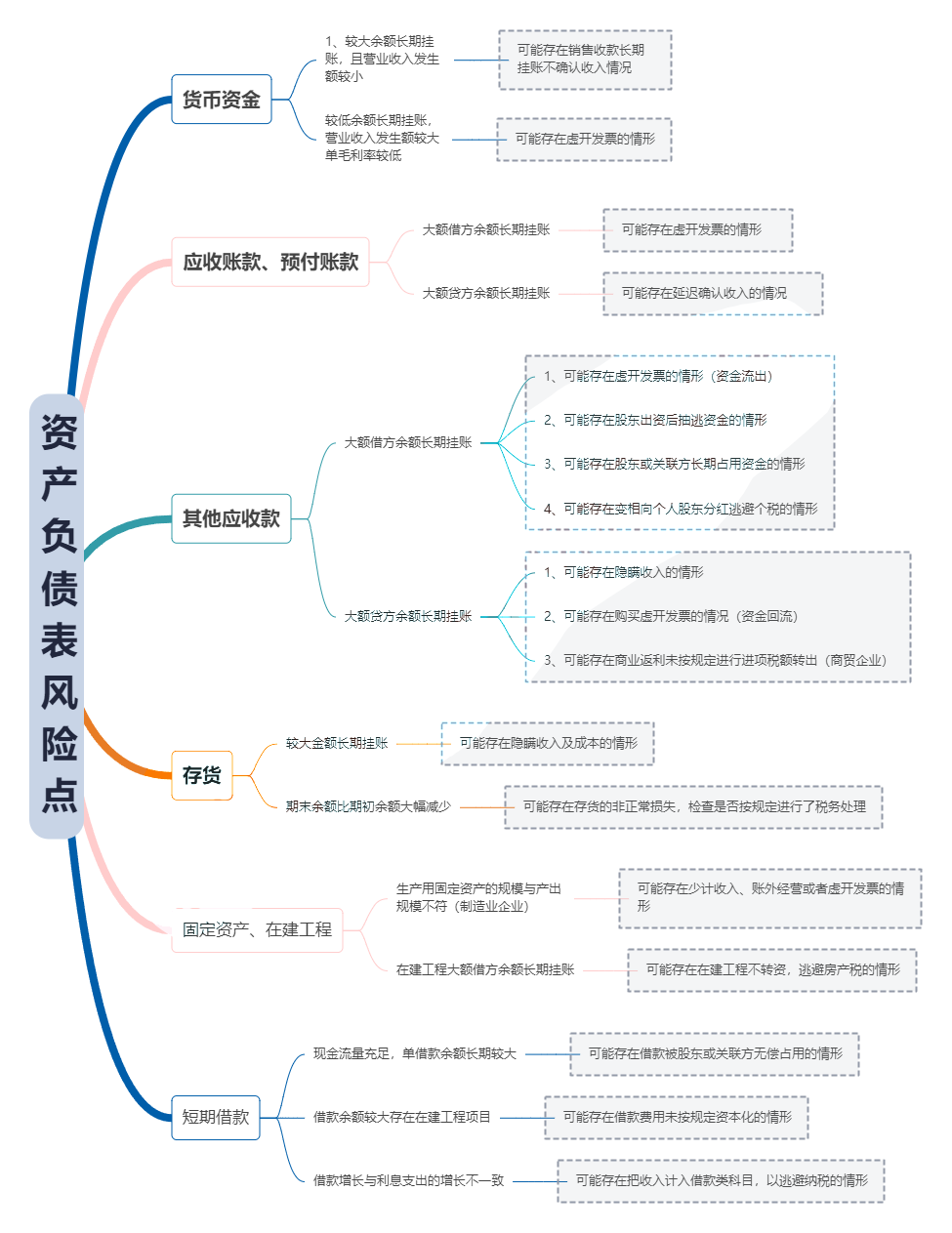

1、資產負債表涉稅分析:如圖

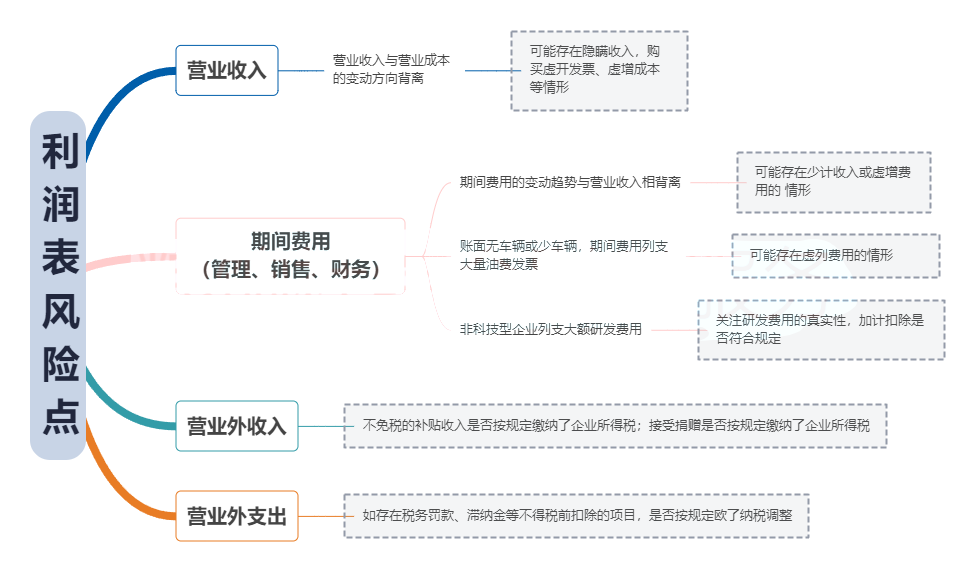

2、利潤表涉稅分析:如圖

以上就是為大家準備常見“財務報表”項目隱含的涉稅風險,希望大家通過文章自檢,為企業減少涉稅風險。

03、10大風險預警指標!

財務人必須知道這些風險指標:

1、連續3年虧損,尤其是收入和成本費用都很大時還連續3年虧損

2、期末存貨與當期累計收入差異幅度異常指標

指標值 =(期末存貨-當期累計收入)/當期累計收入

預警值:50%

3、應付賬款異常預警指標

當年新增應付賬款大于銷售收入的80%

4、預收賬款異常預警指標

當年預收賬款余額占銷售收入的比重超過20%(即當年預收賬款余額/銷售收入>20%)

5、預付賬款異常預警指標

預付賬款是負數,且金額較大

6、其他應收款異常預警指標

當期新增其他應收款大于銷售收入80%(即當年新增其他應收款/銷售收入>80%)

7、財務費用占期間費用比重過高的風險

財務費用/(管理費用+銷售費用+財務費用)比例過高

8、期間費用與營業收入彈性系數異常預警

期間費用變動率與收入變動率相差超過20%

注:指標值=期間費用變動率/主營業務收入變動率

期間費用變動率=(本期期間費用期末值-上期期間費用期末值)/上期應收賬款期末值

主營業務收入變動率=(本期主營業務收入期末值-上期主營業務收入期末值)/上期主營業務收入期末值

9、咨詢顧問費過大的預警指標

企業咨詢服務類費用金額較大,實務中,由于企業“暴力稅籌”,咨詢費支出被濫用的問題,已經成為虛開發票高危項目之一。

10、固定資產綜合折舊率的預警指標

固定資產綜合折舊變動率在20%以上

固定資產綜合折舊率=固定資產折舊/固定資產原值

固定資產綜合折舊變動率=(本期綜合折舊率-基期綜合折舊率)/基期綜合折舊率×100%

這些指標對監控企業財務狀況、防范經營風險起到關鍵作用。企業應定期關注并分析上述指標的變化情況,發現異常信號后及時跟進核查,查找原因并采取應對措施。只有深入理解這些風險預警指標,持續監測企業經營動態,才能真正實現對企業風險的有效識別與管控。

文章來源于新零工靈活用工平臺,轉載請注明出處,感謝!

立即掃碼 | 微信咨詢