出海美國要避哪些財稅的坑?

2023-05-19

隨著全球化的發展,許多企業開始走向海外市場,其中美國市場作為全球最大的市場之一,吸引著越來越多的企業前往。但是在進軍美國市場之前,需要了解美國的稅收法規和財務制度。否則,企業可能會踩到財稅的坑。

各國之間的稅收法規存在差異性,這是出海首要面臨的財稅問題。

美國的稅收法規和中國大陸有很大的不同,企業在進行美國業務時需要遵守美國的稅收法規,否則可能會面臨懲罰性稅款和罰款等風險。

假設A公司是一家中國境內的公司,持有一家美國B公司。由于業務需要,A公司轉讓B公司的股權,獲得的股權轉讓收入是否需要在美國納稅?根據美國的稅制規定,非居民企業在美國取得的資本利得通常可以不在美國繳稅。但有些例外的情況,例如B公司持有不動產,那么A公司是需要在美國繳稅的,如果忽略了這一稅制規定,A公司可能會面臨美國稅務機關的稅款追繳。

為了避免類似的事件,企業在進軍美國市場前,需要對美國的財稅制度有清晰的了解。

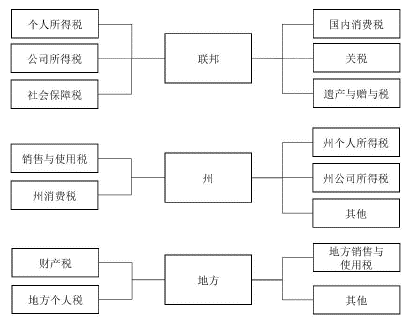

美國現行稅制體系與聯邦制相適應,由聯邦、州和地方三級構成。美國聯邦稅以個人所得稅和企業所得稅為其主要收入來源,州稅以銷售與使用稅為其主要收入來源,地方稅以財產稅為其主要收入來源。

企業經營一般會對經營流轉和經營利潤兩個環節進行稅務征收。

在經營流轉環節,中國大陸征收增值稅,每個銷售環節都會征收,但最后的實際承擔人是終端消費者。美國征收的是銷售稅,在終端零售銷售時進行征收,中間的流轉環節不征收。

在經營利潤環節,中國大陸征收企業所得稅,一般稅率為25%。美國征收聯邦所得稅和州所得稅,聯邦所得稅稅率為21%,州所得稅率由每個州自行制定,部分州免征州所得稅。

除了以上提到的,美國部分州還會征收特許經營權費,無論美國公司是否盈利、是否發生業務,都需繳納該筆費用。

了解了基本稅費,還需要了解美國當地的申報規則。

企業所得稅申報方面,中國大陸的企業所得稅是按照自然年進行年度匯繳;美國公司則可以選擇非自然年的納稅年度,但需要在本納稅年度結束后的第4個月的15日之前完成申報。

在布局美國業務的時候,中國企業家會有一個考慮,是使用美國本土公司入駐當地市場,還是使用境內公司進行跨境業務呢?這兩種類型的企業,適用的稅制會不會有所不同?

從稅務的角度,一般情況下,無論是否為美國本土公司,在美國當地產生的零售收入都需替終端消費者代扣代繳銷售稅。

所得稅需要根據業務實際和不同國家或地區的規定,申報繳納的地點不一定是在公司注冊地,也可能在管理機構所在地、常設機構所在地等地。如涉及雙重征稅,需要看兩地是否有稅收雙邊協定來約定稅收抵免的事項。

例如非美國公司在美國開展業務,如果在當地擁有辦事處、工廠等其他固定設施或常駐人員,可能被認定為在美國當地有常設機構,需要按照美國的規定在當地繳納所得稅。

另外,在選擇美國公司具體的注冊地時,不能僅考慮稅負因素。

應先明確美國公司的定位,例如實體經營公司、品牌公司、投資公司等,結合業務定位和美國不同州的營商環境、維護成本、免稅政策等,進行合理的選擇。

例如某公司注冊美國公司的目的是持有品牌,同時對外作為品牌公司,該公司最終選擇了加利福尼亞州作為其美國公司的注冊地,原因在于加利福尼亞州是美國經濟第一大洲,對外具備一定的知名地,符合該公司品牌公司的定位。從稅負成本來看,加利福尼亞州州所得稅稅率8.84%,銷售稅8.25%,同時有800美金的特許經營權費,對比其他州,稅負成本屬于中上水平。由此可見,該公司在選擇美國公司所在地時,更多地考慮注冊地對其外部品牌形象的影響。

總之,要想出海美國時避免“踩坑”,前期對美國的財稅制度了解是必不可少的,這樣能夠避免企業因違反當地財稅制度,受到限制或者處罰;同時也需要結合美國公司的定位,選擇合適的注冊地,以便順利開展業務。

立即掃碼 | 微信咨詢