合伙企業(yè)季度有利潤了,法人合伙人需要申報企業(yè)所得稅嗎?

2023-05-22合伙企業(yè)季度有利潤了,法人合伙人需要申報企業(yè)所得稅嗎?

二、合伙企業(yè)不是所得稅的納稅人,合伙人才是所得稅的納稅人。

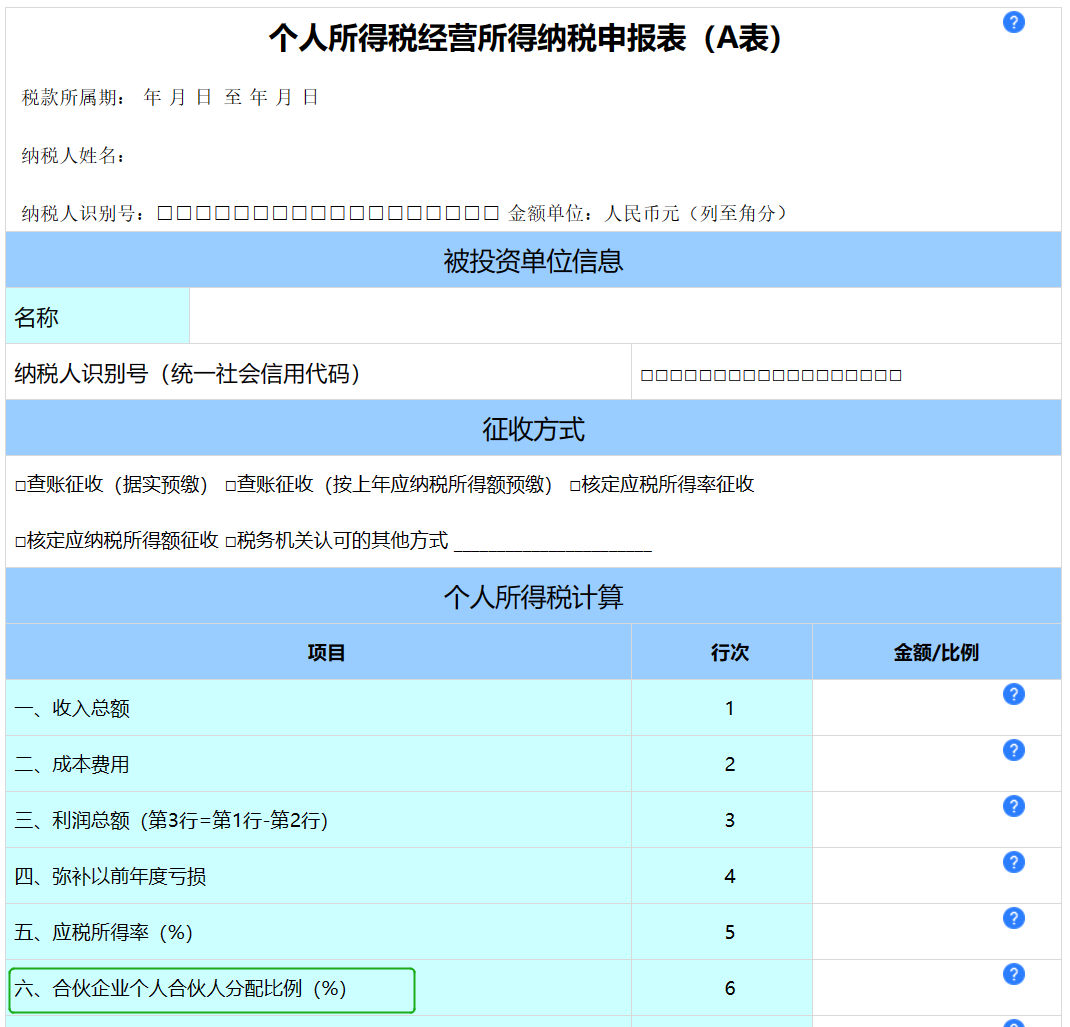

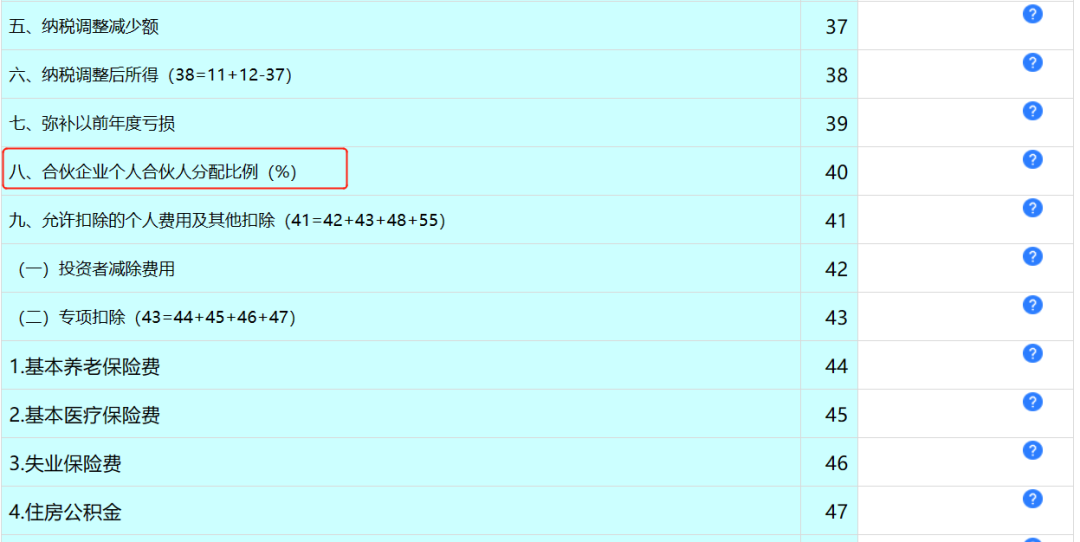

三、自然人合伙人應(yīng)當(dāng)按(或月)季度填寫《個人所得稅經(jīng)營所得稅納稅申報表(A表),到年度匯算清繳時,再填寫《個人所得稅經(jīng)營所得稅納稅申報表(B表)。

假設(shè)1:法人合伙人執(zhí)行的是《小企業(yè)會計準(zhǔn)則》,季度申報時應(yīng)按照其實際利潤額預(yù)繳。那么其實際利潤額是否包括合伙企業(yè)未作出分配決定的所得額?

如果法人合伙人執(zhí)行的是《小企業(yè)會計準(zhǔn)則》,可以得出:

假設(shè)2:法人合伙人執(zhí)行的是《企業(yè)會計準(zhǔn)則》,季度申報時應(yīng)按照其實際利潤額預(yù)繳。那么其實際利潤額是否包括合伙企業(yè)未作出分配決定的所得額?

6111投資收益

(二)企業(yè)持有交易性金融資產(chǎn)、持有至到期投資、可供出售金融資產(chǎn)期間取得的投資收益以及處置交易性金融資產(chǎn)、交易性金融負(fù)債、指定為以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn)或金融負(fù)債、持有至到期投資、可供出售金融資產(chǎn)實現(xiàn)的損益,比照“交易性金融資產(chǎn)”、“持有至到期投資”、“可供出售金融資產(chǎn)”、“交易性金融負(fù)債”等科目的相關(guān)規(guī)定進(jìn)行處理。

(交易性金融資產(chǎn),交易性金融資產(chǎn)持有期間被投資單位宣告發(fā)放的現(xiàn)金股利,或在資產(chǎn)負(fù)債表日按分期付息、一次還本債券投資的票面利率計算的利息,借記“應(yīng)收股利”或“應(yīng)收利息”科目,貸記“投資收益”科目。資產(chǎn)負(fù)債表日,交易性金融資產(chǎn)的公允價值高于其賬面余額的差額,借記本科目 (公允價值變動 ),貸記“公允價值變動損益科目;公允價值低于其賬面余額的差額做相反的會計分錄。

出售可供出售的金融資產(chǎn),應(yīng)按實際收到的金額,借記“銀行存款”、“存放中央銀行款項”等科目,按其賬面余額,貸記本科目( 成本、公允價值變動、利息調(diào)整、應(yīng)計利息 ),按應(yīng)從所有者權(quán)益中轉(zhuǎn)出的公允價值累計變動額,借記或貸記“資本公積--其他資本公積”科目,按其差額,貸記或借記“投資收益”科目。

執(zhí)行《企業(yè)會計準(zhǔn)則》的企業(yè),對有限合伙企業(yè)的投資,在金融準(zhǔn)則修訂前,一般是在“可供出售金融資產(chǎn)”科目中核算,金融準(zhǔn)則修訂后則在“交易性金融資產(chǎn)”或“其他權(quán)益工具投資”科目中核算。

如果法人合伙人執(zhí)行的是《企業(yè)會計準(zhǔn)則》,可以得出:

(2)如果法人合伙人對有限合伙企業(yè)的投資是在“交易性金融資產(chǎn)”科目中核算,則以被投資單位宣告發(fā)放計入投資收益,法人合伙人實際利潤額不包括合伙企業(yè)未作出分配決定的所得額。但在資產(chǎn)負(fù)債表日,交易性金融資產(chǎn)的公允價值高于其賬面余額的差額,借記本科目 (公允價值變動 ),貸記“公允價值變動損益”科目,但“公允價值變動損益”對應(yīng)的“合伙企業(yè)法人合伙人應(yīng)分得的應(yīng)納稅所得額”,在法人合伙人的企業(yè)所得稅年度申報時是否需要在《A105000納稅調(diào)整項目明細(xì)表》中調(diào)整,填報說明沒有提這一點。

(3)如果法人合伙人對有限合伙企業(yè)的投資是在“其他權(quán)益工具投資”科目中核算,與“交易性金融資產(chǎn)”相比,在“其他權(quán)益工具投資”核算的,通常情況下公允價值變動的是計入“其他綜合收益”,該科目為所有者權(quán)益科目,不影響當(dāng)期的會計利潤。法人合伙人實際利潤額已與合伙企業(yè)是否作出分配決定的所得額無關(guān),“其他權(quán)益工具投資”發(fā)生公允價值變動的是計入“其他綜合收益”,也不影響當(dāng)期的會計利潤。

所以應(yīng)該根據(jù)法人合伙人執(zhí)行什么類型的的會計準(zhǔn)則,來確定合伙企業(yè)未宣告分派的利潤在季度是否需要申報,但在年報時合伙企業(yè)未宣告分派的利潤是必須申報。

根據(jù)《財政部 國家稅務(wù)總局關(guān)于合伙企業(yè)合伙人所得稅問題的通知》(財稅〔2008〕159號)的規(guī)定,合伙企業(yè)生產(chǎn)經(jīng)營所得和其他所得采取“先分后稅”的原則。具體應(yīng)納稅所得額的計算按照《關(guān)于個人獨資企業(yè)和合伙企業(yè)投資者征收個人所得稅的規(guī)定》(財稅[2000]91號)及《財政部 國家稅務(wù)總局關(guān)于調(diào)整個體工商戶個人獨資企業(yè)和合伙企業(yè)個人所得稅稅前扣除標(biāo)準(zhǔn)有關(guān)問題的通知》(財稅[2008]65號)的有關(guān)規(guī)定執(zhí)行。

前款所稱生產(chǎn)經(jīng)營所得和其他所得,包括合伙企業(yè)分配給所有合伙人的所得和企業(yè)當(dāng)年留存的所得(利潤)。

本文出自新零工靈活用工平臺,轉(zhuǎn)載請注明出處,感謝!

立即掃碼 | 微信咨詢