轉增資本到底怎么納稅?

2023-06-29

轉增資本到底怎么納稅?

公司增加資本主要有兩個來源: 一是吸收外來新資本,包括增加新股東或者公司原股東追加投資;

二是用資本公積、盈余公積轉增資本或者未分配利潤轉增資本。

我們重點來討論第二種轉增資本應該如何進行稅務處理?

(1)彌補虧損; (2)擴大公司生產經營; (3)轉增公司資本。

公司只能就提取盈余公積后的利潤85.5萬元,經股東(大)會決議后進行分配。 如果當年沒有進行利潤分配,公司形成未分配利潤。未分配利潤用途較盈余公積多一項:用于以后年度利潤分配。

現在我們明白了,公司實現盈利,被法定分成了三塊:先是繳納企業所得稅,余下按1:9分,10%作為盈余公積,90%為未分配利潤。 在公司賬面上分別反映為“應交稅金-企業所得稅”、“盈余公積金”和“未分配利潤”。 其中盈余公積和未分配利潤均是公司稅后利潤在賬上的體現,統稱為“留存收益”。 它們有一項共同用途:轉增資本。

不同股東分別處理。 對屬于個人股東分得并再投入公司(轉增注冊資本)的部分應按照"利息、股息、紅利所得"項目征收個人所得稅,稅率為20%。 如果股東為法人或公司,被投資企業的盈余公積、未分配利潤轉增資本時,法人股東按照投資比例增加的部分注冊資本是免企業所得稅。 以下是關于法人或公司股東免企業所得稅的相關規定。

《中華人民共和國企業所得稅法》第二十六條規定:“企業的下列收入為免稅收入:(1)符合條件的居民企業之間的股息、紅利等權益性投資收益;”《中華人民共和國企業所得稅法實施條例》第八十三條規定:“企業所得稅法第二十六條第(2)項所稱符合條件的居民企業之間的股息、紅利等權益性投資收益,是指居民企業直接投資于其他居民企業取得的投資收益。企業所得稅法第二十六條第(3)項和第(4)項所稱股息、紅利等權益性投資收益,不包括連續持有居民企業公開發行并上市流通的股票不足12個月取得的投資收益。

1.溢價增資形成的資本公積

由于公司經營業績良好,公司整體價值提升,接受新增資本時將公司增值部分作為計算新投資者所占投資份額的基礎,因此,引入新的投資者時應當按照公司目前實際價值計算投資比例,這就是所謂的“溢價增資”。“溢價增資”時,新的投資只有一部分計入到公司的注冊資本金總額中,而其余部分則計入公司資本公積金。 上市公司溢價增發股票,屬于典型的溢價增資。

2.不能轉增資本的資本公積

不能轉增資本的資本公積,是因會計處理(會計計量)形成的資本公積,一些資產按公允價值計量有增值,這部分增值根據會計準則不確認為損益,而是暫時計在了資本公積名下。后續如果又減值了,還會從資本公積中轉回去。因此,這類資本不能自然不能轉增資本。 我們先來看看,這類資本公積具體有哪些?

最常見的有以下兩種:

(1)采用權益法核算的長期股權投資因被投資方除凈損益以外所有者權益的其他變動產生的資本公積。 根據《企業會計準則第2號——長期股權投資》規定:“長期股權投資采用權益法核算的,被投資單位除凈損益以外所有者權益的其他變動,企業按持股比例計算應享有的份額計入資本公積。

(2)自用房地產或存貨轉換為采用公允價值模式計量的投資性房地產,轉換日的公允價值大于其賬面價值的差額產生的資本公積。 根據《企業會計準則第3號——投資性房地產》規定,該項資本公積應于處置該投資性房地產時轉入當期損益,故不得用于轉增資本。 無論是權益法核算的長期股權投資,還是采用公允價值模式計量的投資性房地產,在持有期間增值產生的資本公積,在資產處置前,該“資本公積”屬于不能動用的所有者權益,稅法和會計均不確認損益,根據會計準則規定只能在資產處置時結轉損益,不能轉增資本。

3.除上述兩類以外的其他資本公積

其他資本公積其實比較少見了,通常是一些特殊業務形成資本公積。我大概梳理出以下幾種:

(1)外幣資本折算差額,是指企業接受外幣投資因所采用的匯率不同而產生的資本折算差額;

(2)關聯交易差價,是指上市公司與關聯方之間交易所形成的資本公積;

(3)企業接受控股股東(或控制股東的子公司)或非控股股東(或非控股股東的子公司)直接或間接代為償債、債務豁免或捐贈,經濟實質表明屬于控股股東或非控股股東對企業的資本性投入,應當將相關利得計入資本公積;

(4)企業發生破產重整,其控股股東(或非控股股東)因執行人民法院批準的破產重整計劃,通過讓渡所持有的該企業部分股份向企業債權人償債的,企業應將控股股東(或非控股股東)所讓渡股份按照其在讓渡之日的公允價值計入資本公積,減少所豁免債務的賬面價值,并將讓渡股份公允價值與被豁免的債務賬面價值之間的差額計入當期損益。

是因為根據《國家稅務總局關于股份制企業轉增股本和派發紅股征免個人所得稅的通知》(國稅發[1997]198號)的規定,用股票溢價形成的資本公積轉增資本,不屬于股息、紅利性質的分配,對個人取得的轉增資本數額,不作為個人所得,不征收個人所得稅。 時間到了2015年。10月23日,財政部、國稅總局又發布《關于將國家自主創新示范區有關稅收試點政策推廣到全國范圍實施的通知》(財稅[2015]116號),11月16日,國家稅務總局發布《關于股權獎勵和轉增股本個人所得稅征管問題的公告》(國家稅務總局公告2015年第80號),對116號文中的相關問題進行了明確(相當于其實施細則),徹底平息了之前的所有猜測,資本公積金向個人股東轉增股本的所得稅問題,就此一錘定音。

從2016年1月1日起,上市公司或在全國中小企業股份轉讓系統掛牌的企業轉增股本(不含以股票發行溢價形成的資本公積轉增股本),按現行有關股息紅利差別化政策執行。而對于其他企業,如果屬于中小高新技術企業以未分配利潤、盈余公積、資本公積向個人股東轉增股本,可分5期繳納個人所得稅;如果屬于非中小高新技術企業,應及時代扣代繳個人所得稅(即一次性繳納)。

《關于繼續實施全國中小企業股份轉讓系統掛牌公司股息紅利差別化個人所得稅政策的公告》(財政部 稅務總局 證監會公告2019年第78號)中規定: “個人持有掛牌公司的股票,持股期限超過1年的,對股息紅利所得暫免征收個人所得稅。個人持有掛牌公司的股票,持股期限在1個月以內(含1個月)的,其股息紅利所得全額計入應納稅所得額;持股期限在1個月以上至1年(含1年)的,其股息紅利所得暫減按50%計入應納稅所得額;上述所得統一適用20%的稅率計征個人所得稅。”

【轉增資本到底怎么納稅?】出自新零工靈活用工平臺,轉載請注明出處,感謝!

公司增加資本主要有兩個來源: 一是吸收外來新資本,包括增加新股東或者公司原股東追加投資;

二是用資本公積、盈余公積轉增資本或者未分配利潤轉增資本。

我們重點來討論第二種轉增資本應該如何進行稅務處理?

什么是“資本”?

在討論轉增資本稅務處理之前,我們先來搞清楚一下什么是資本? “轉增資本”的“資本”是指注冊資本,也可以稱之為法定資本,是公司章程所規定的公司全體股東或者發起人承諾認繳的出資額數或者認購的股本總額,并且在公司登記機關中依法登記了的。 與之相關的還有一個概念是“實收資本”,是公司全體股東已經投入到該企業的實際出資額。 現在注冊資本是認繳制,某股東計劃出資100萬,具體分幾次出,每次出多少,什么時候出,在公司章程中約定即可,這就是認繳制。 我們也可以這樣理解,注冊資本是公司全體股東的計劃出資額;實收資本是公司全體股東實際出資額在公司財務上的表示,在公司的資產負債表上,我們可以看到“實收資本”一欄,就是表示股東實際出資額。 注冊資本是計劃出資額,就會存在股東無法按計劃完成實際出資的情況。同時,如果股東沒有按認繳計劃出資,會面臨一系列的法律后果,這里不展開。你了解到什么是“資本”就可以了。利潤被法定切割成三塊

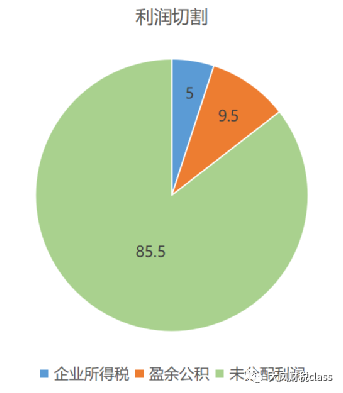

公司經營實現盈利,比如盈利100萬元,先繳納企業所得稅(國家分紅)5萬元(假設為小型微利),余95萬即稅后利潤。 按公司法規定,公司的法定盈余公積按照稅后利潤的10%提取(法定盈余公積累計額已達注冊資本的50%時可以不再提取),即提取9.5萬,剩下85.5萬元。 法定盈余公積是提取,不是繳納,并不用出錢。盈余公積是不能用于分配給股東的,它的作用主要包括以下幾種:(1)彌補虧損; (2)擴大公司生產經營; (3)轉增公司資本。

公司只能就提取盈余公積后的利潤85.5萬元,經股東(大)會決議后進行分配。 如果當年沒有進行利潤分配,公司形成未分配利潤。未分配利潤用途較盈余公積多一項:用于以后年度利潤分配。

現在我們明白了,公司實現盈利,被法定分成了三塊:先是繳納企業所得稅,余下按1:9分,10%作為盈余公積,90%為未分配利潤。 在公司賬面上分別反映為“應交稅金-企業所得稅”、“盈余公積金”和“未分配利潤”。 其中盈余公積和未分配利潤均是公司稅后利潤在賬上的體現,統稱為“留存收益”。 它們有一項共同用途:轉增資本。

盈余公積、未分配利潤轉增資本稅務處理

如前所述,盈余公積和未分配利潤均是公司稅后利潤,將其轉增資本,實際上是該公司將盈余公積金、未分配利潤向股東分配了股息、紅利,股東再以分得的股息、紅利增加注冊資本。因此,對屬于個人股東分得并再投入公司(轉增注冊資本)。 盈余公積和未分配利潤轉增增本的涉稅問題,實際是向股東分配股息紅利的涉稅處理。不同股東分別處理。 對屬于個人股東分得并再投入公司(轉增注冊資本)的部分應按照"利息、股息、紅利所得"項目征收個人所得稅,稅率為20%。 如果股東為法人或公司,被投資企業的盈余公積、未分配利潤轉增資本時,法人股東按照投資比例增加的部分注冊資本是免企業所得稅。 以下是關于法人或公司股東免企業所得稅的相關規定。

《中華人民共和國企業所得稅法》第二十六條規定:“企業的下列收入為免稅收入:(1)符合條件的居民企業之間的股息、紅利等權益性投資收益;”《中華人民共和國企業所得稅法實施條例》第八十三條規定:“企業所得稅法第二十六條第(2)項所稱符合條件的居民企業之間的股息、紅利等權益性投資收益,是指居民企業直接投資于其他居民企業取得的投資收益。企業所得稅法第二十六條第(3)項和第(4)項所稱股息、紅利等權益性投資收益,不包括連續持有居民企業公開發行并上市流通的股票不足12個月取得的投資收益。

資本公積哪里來?

資本公積的形成較復雜,大概有以下幾類。1.溢價增資形成的資本公積

由于公司經營業績良好,公司整體價值提升,接受新增資本時將公司增值部分作為計算新投資者所占投資份額的基礎,因此,引入新的投資者時應當按照公司目前實際價值計算投資比例,這就是所謂的“溢價增資”。“溢價增資”時,新的投資只有一部分計入到公司的注冊資本金總額中,而其余部分則計入公司資本公積金。 上市公司溢價增發股票,屬于典型的溢價增資。

2.不能轉增資本的資本公積

不能轉增資本的資本公積,是因會計處理(會計計量)形成的資本公積,一些資產按公允價值計量有增值,這部分增值根據會計準則不確認為損益,而是暫時計在了資本公積名下。后續如果又減值了,還會從資本公積中轉回去。因此,這類資本不能自然不能轉增資本。 我們先來看看,這類資本公積具體有哪些?

最常見的有以下兩種:

(1)采用權益法核算的長期股權投資因被投資方除凈損益以外所有者權益的其他變動產生的資本公積。 根據《企業會計準則第2號——長期股權投資》規定:“長期股權投資采用權益法核算的,被投資單位除凈損益以外所有者權益的其他變動,企業按持股比例計算應享有的份額計入資本公積。

(2)自用房地產或存貨轉換為采用公允價值模式計量的投資性房地產,轉換日的公允價值大于其賬面價值的差額產生的資本公積。 根據《企業會計準則第3號——投資性房地產》規定,該項資本公積應于處置該投資性房地產時轉入當期損益,故不得用于轉增資本。 無論是權益法核算的長期股權投資,還是采用公允價值模式計量的投資性房地產,在持有期間增值產生的資本公積,在資產處置前,該“資本公積”屬于不能動用的所有者權益,稅法和會計均不確認損益,根據會計準則規定只能在資產處置時結轉損益,不能轉增資本。

3.除上述兩類以外的其他資本公積

其他資本公積其實比較少見了,通常是一些特殊業務形成資本公積。我大概梳理出以下幾種:

(1)外幣資本折算差額,是指企業接受外幣投資因所采用的匯率不同而產生的資本折算差額;

(2)關聯交易差價,是指上市公司與關聯方之間交易所形成的資本公積;

(3)企業接受控股股東(或控制股東的子公司)或非控股股東(或非控股股東的子公司)直接或間接代為償債、債務豁免或捐贈,經濟實質表明屬于控股股東或非控股股東對企業的資本性投入,應當將相關利得計入資本公積;

(4)企業發生破產重整,其控股股東(或非控股股東)因執行人民法院批準的破產重整計劃,通過讓渡所持有的該企業部分股份向企業債權人償債的,企業應將控股股東(或非控股股東)所讓渡股份按照其在讓渡之日的公允價值計入資本公積,減少所豁免債務的賬面價值,并將讓渡股份公允價值與被豁免的債務賬面價值之間的差額計入當期損益。

資本公積轉增資本稅務處理

直接說結論:不區分資本公積形成原因,均按以下要求納稅。 法人股東(公司)稅務上不需要確認收入,也就無需繳納企業所得稅。 自然人股東,一般情況按照"利息、股息、紅利所得"項目征收個人所得稅,稅率為20%。其中“上市公司或在全國中小企業股份轉讓系統掛牌的企業轉增股本(不含以股票發行溢價形成的資本公積轉增股本),按現行有關股息紅利差別化政策執行。”[《關于股權獎勵和轉增股本個人所得稅征管問題的公告》(國家稅務總局公告2015年第80號)] 需要說明的是,不能轉增資本的資本公積,因為是一項暫時性資本公積。但如果企業還是轉增了資本怎么辦? 若企業違反規定轉增資本,可以視同企業提前將資產“增值部分”進行了“處置”,收益實現,企業自身需確認損益繳納企業所得稅。股東則按以上資本公積轉增資本進行稅務處理。爭議:溢價增資資本公積

公司溢價增資形成的資本公司轉增資本,自然人股東是否需要繳納個人所得稅,存在較大爭議。是因為根據《國家稅務總局關于股份制企業轉增股本和派發紅股征免個人所得稅的通知》(國稅發[1997]198號)的規定,用股票溢價形成的資本公積轉增資本,不屬于股息、紅利性質的分配,對個人取得的轉增資本數額,不作為個人所得,不征收個人所得稅。 時間到了2015年。10月23日,財政部、國稅總局又發布《關于將國家自主創新示范區有關稅收試點政策推廣到全國范圍實施的通知》(財稅[2015]116號),11月16日,國家稅務總局發布《關于股權獎勵和轉增股本個人所得稅征管問題的公告》(國家稅務總局公告2015年第80號),對116號文中的相關問題進行了明確(相當于其實施細則),徹底平息了之前的所有猜測,資本公積金向個人股東轉增股本的所得稅問題,就此一錘定音。

從2016年1月1日起,上市公司或在全國中小企業股份轉讓系統掛牌的企業轉增股本(不含以股票發行溢價形成的資本公積轉增股本),按現行有關股息紅利差別化政策執行。而對于其他企業,如果屬于中小高新技術企業以未分配利潤、盈余公積、資本公積向個人股東轉增股本,可分5期繳納個人所得稅;如果屬于非中小高新技術企業,應及時代扣代繳個人所得稅(即一次性繳納)。

附:有關股息紅利差別化政策

根據《關于上市公司股息紅利差別化個人所得稅政策有關問題的通知》(財稅[2015]101號)的規定: “個人從公開發行和轉讓市場取得的上市公司股票,持股期限超過1年的,股息紅利所得暫免征收個人所得稅。個人從公開發行和轉讓市場取得的上市公司股票,持股期限在1個月以內(含1個月)的,其股息紅利所得全額計入應納稅所得額;持股期限在1個月以上至1年(含1年)的,暫減按50%計入應納稅所得額;上述所得統一適用20%的稅率計征個人所得稅。”《關于繼續實施全國中小企業股份轉讓系統掛牌公司股息紅利差別化個人所得稅政策的公告》(財政部 稅務總局 證監會公告2019年第78號)中規定: “個人持有掛牌公司的股票,持股期限超過1年的,對股息紅利所得暫免征收個人所得稅。個人持有掛牌公司的股票,持股期限在1個月以內(含1個月)的,其股息紅利所得全額計入應納稅所得額;持股期限在1個月以上至1年(含1年)的,其股息紅利所得暫減按50%計入應納稅所得額;上述所得統一適用20%的稅率計征個人所得稅。”

結語

用資本公積、盈余公積轉增資本或者未分配利潤轉增資本,如果是自然人股東,除符合80號文條件的可按現行有關股息紅利差別化政策執行,其余一律按照"利息、股息、紅利所得"項目征收個人所得稅,稅率為20%。 對于法人股東,則免征或不征企業所得稅。【轉增資本到底怎么納稅?】出自新零工靈活用工平臺,轉載請注明出處,感謝!

立即掃碼 | 微信咨詢