個人取得信托產品收益是否征收個人所得稅?

2023-06-27

個人取得信托產品收益是否征收個人所得稅?

有朋友認為,2005年和2018年的個人所得稅法及其實施條例均未明確自然人投資者投資于信托等項目的分紅收益需繳納個人所得稅,因此不應征收。

但國家稅務總局在2010年11月16日回復,“根據個人所得稅法規定精神,個人取得信托產品收益,應按“利息、股息、紅利所得”項目征收個人所得稅。對轉讓信托持股的個人,如果所轉讓的是二級市場的股票,則免征個人所得稅;如果轉讓的是限售股,則應按財稅[2009]167號文件執行。”

來源:國家稅務總局 作者: 發布日期:2010-11-16

問題內容:

請問存在國稅函[2005]424號文件嗎?因為我在網上只看到說有這個文件,是關于個人取得信托收益交納所得稅的一個文件.但在國家稅務總局和其他地方稅務局的網站上并沒有找到該文件,另外,我還想問一下個人如何繳納轉讓信托持股的個人所得稅?

回復意見:

您好:

您在我們網站上提交的納稅咨詢問題收悉,現針對您所提供的信息簡要回復如下:

國稅函[2005]424號文件是我局對山西、寧夏某涉稅案件的批復,未向社會公布。根據個人所得稅法規定精神,個人取得信托產品收益,應按“利息、股息、紅利所得”項目征收個人所得稅。對轉讓信托持股的個人,如果所轉讓的是二級市場的股票,則免征個人所得稅;如果轉讓的是限售股,則應按財稅[2009]167號文件執行。

上述回復僅供參考。有關具體辦理程序方面的事宜請直接向您的主管或所在地稅務機關咨詢。

歡迎您再次提問。

葉琛雪(國家稅務總局國際稅務司)、脫潤萱(英國紐卡斯爾大學國際多媒體新聞學院)在《國際稅收》2021年第4期發表《南非信托業務所得稅制度之簡介與借鑒》中也有如下闡述:

(一)納稅義務

在我國成立的信托,其本身不具有法人資格,也不是《中華人民共和國企業所得稅法》(以下簡稱《企業所得稅法》)或《中華人民共和國個人所得稅法》(以下簡稱《個人所得稅法》)中獨立的納稅人。

(二)信托設立環節

在信托設立環節,信托財產被轉移至信托。在我國,如何定性信托財產的轉移行為,如應該視同銷售、捐贈還是投資處理,或者不被視為一種應稅行為?稅法尚無明確規定。

(三)信托存續環節

1. 信托本身

在信托存續環節,對于國內信托,我國稅法未將其視作單獨的納稅人;對于離岸信托,現階段傾向于將其視為依照外國(地區)法律成立且實際管理機構不在我國境內的組織,若取得來源于我國境內的收入,應屬于《企業所得稅法》規定的非居民企業,按照相關規定繳納稅款,與其他類型的非居民企業沒有不同。

2. 受益人

在我國,如果受益人是企業,其分得的信托收益需要并入其他經營收入一起繳納企業所得稅;如果受益人是個人,取得相應的所得也應繳納個人所得稅。

但是,對個人如何征稅目前尚有一些情況不夠明確。有觀點認為,受益人取得資金信托業務收益,按照“利息、股息、紅利所得”項目征收個人所得稅;現實中,個別信托公司對個人取得的信托收益也確實按照“利息、股息、紅利所得”代扣代繳了20%的個人所得稅,但這一主張仍然缺乏政策依據和理論支持。對個人從信托取得的收益如何征稅,是應視作個人因擁有主張信托收益的權利(類似債權或股權)而取得的所得,還是應視作與信托取得的收益相同類型的所得(即所得類型穿透),是我國稅法需要進一步明確的問題。

3.受托人

我國及南非的受托人都應就其取得的信托管理費納稅。

(四)信托終止環節

在信托終止環節,我國對受托人向委托人或受益人進行的財產交付行為如何定性、是否征稅、如何征稅都尚無明確規定。

【個人取得信托產品收益是否征收個人所得稅?】出自新零工靈活用工平臺,轉載請注明出處,感謝!

有朋友認為,2005年和2018年的個人所得稅法及其實施條例均未明確自然人投資者投資于信托等項目的分紅收益需繳納個人所得稅,因此不應征收。

但國家稅務總局在2010年11月16日回復,“根據個人所得稅法規定精神,個人取得信托產品收益,應按“利息、股息、紅利所得”項目征收個人所得稅。對轉讓信托持股的個人,如果所轉讓的是二級市場的股票,則免征個人所得稅;如果轉讓的是限售股,則應按財稅[2009]167號文件執行。”

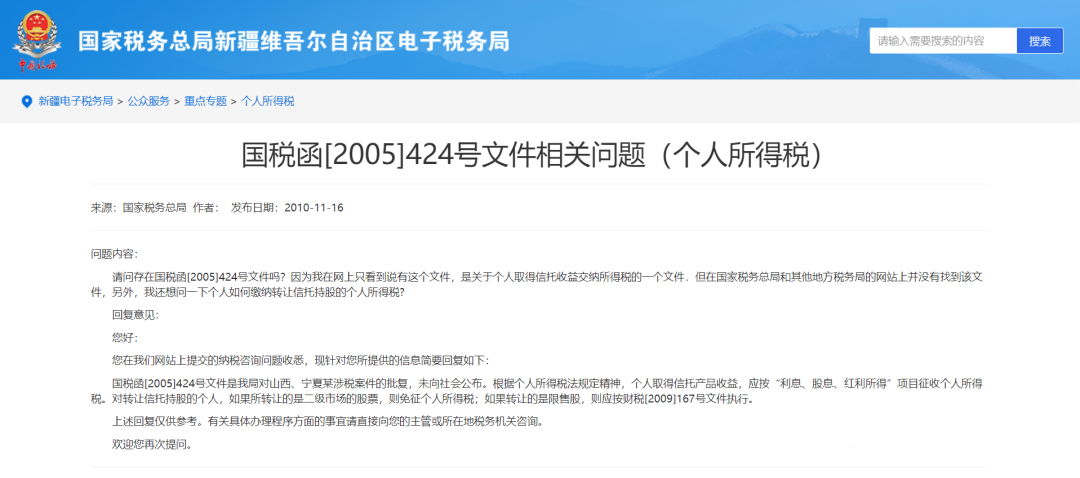

國稅函[2005]424號文件相關問題(個人所得稅)

來源:國家稅務總局 作者: 發布日期:2010-11-16

問題內容:

請問存在國稅函[2005]424號文件嗎?因為我在網上只看到說有這個文件,是關于個人取得信托收益交納所得稅的一個文件.但在國家稅務總局和其他地方稅務局的網站上并沒有找到該文件,另外,我還想問一下個人如何繳納轉讓信托持股的個人所得稅?

回復意見:

您好:

您在我們網站上提交的納稅咨詢問題收悉,現針對您所提供的信息簡要回復如下:

國稅函[2005]424號文件是我局對山西、寧夏某涉稅案件的批復,未向社會公布。根據個人所得稅法規定精神,個人取得信托產品收益,應按“利息、股息、紅利所得”項目征收個人所得稅。對轉讓信托持股的個人,如果所轉讓的是二級市場的股票,則免征個人所得稅;如果轉讓的是限售股,則應按財稅[2009]167號文件執行。

上述回復僅供參考。有關具體辦理程序方面的事宜請直接向您的主管或所在地稅務機關咨詢。

歡迎您再次提問。

葉琛雪(國家稅務總局國際稅務司)、脫潤萱(英國紐卡斯爾大學國際多媒體新聞學院)在《國際稅收》2021年第4期發表《南非信托業務所得稅制度之簡介與借鑒》中也有如下闡述:

(一)納稅義務

在我國成立的信托,其本身不具有法人資格,也不是《中華人民共和國企業所得稅法》(以下簡稱《企業所得稅法》)或《中華人民共和國個人所得稅法》(以下簡稱《個人所得稅法》)中獨立的納稅人。

(二)信托設立環節

在信托設立環節,信托財產被轉移至信托。在我國,如何定性信托財產的轉移行為,如應該視同銷售、捐贈還是投資處理,或者不被視為一種應稅行為?稅法尚無明確規定。

(三)信托存續環節

1. 信托本身

在信托存續環節,對于國內信托,我國稅法未將其視作單獨的納稅人;對于離岸信托,現階段傾向于將其視為依照外國(地區)法律成立且實際管理機構不在我國境內的組織,若取得來源于我國境內的收入,應屬于《企業所得稅法》規定的非居民企業,按照相關規定繳納稅款,與其他類型的非居民企業沒有不同。

2. 受益人

在我國,如果受益人是企業,其分得的信托收益需要并入其他經營收入一起繳納企業所得稅;如果受益人是個人,取得相應的所得也應繳納個人所得稅。

但是,對個人如何征稅目前尚有一些情況不夠明確。有觀點認為,受益人取得資金信托業務收益,按照“利息、股息、紅利所得”項目征收個人所得稅;現實中,個別信托公司對個人取得的信托收益也確實按照“利息、股息、紅利所得”代扣代繳了20%的個人所得稅,但這一主張仍然缺乏政策依據和理論支持。對個人從信托取得的收益如何征稅,是應視作個人因擁有主張信托收益的權利(類似債權或股權)而取得的所得,還是應視作與信托取得的收益相同類型的所得(即所得類型穿透),是我國稅法需要進一步明確的問題。

3.受托人

我國及南非的受托人都應就其取得的信托管理費納稅。

(四)信托終止環節

在信托終止環節,我國對受托人向委托人或受益人進行的財產交付行為如何定性、是否征稅、如何征稅都尚無明確規定。

【個人取得信托產品收益是否征收個人所得稅?】出自新零工靈活用工平臺,轉載請注明出處,感謝!

立即掃碼 | 微信咨詢