干貨|靈活用工,委托代征資質很重要!

2023-04-25

最近兩年,大火的“靈活用工”相信不少人已知曉一些,或者說不在陌生!疫情的爆發期間,盒馬、西貝等用工型企業,紛紛采取了靈活用工這種模式,這種操作的最終目的,就是大幅度的減輕企業的稅負成本,特別是人力成本中的個稅高、社保負擔重的難題。

還有一點,我們大家都知道,要個人開票,尤其是專票,簡直不要太難,不是那么容易,那對于平臺而言,商機也在這里,我只要能解決大家共同,普遍存在的痛點問題:無票支出、或者拿票成本比較高,沒人愿意給你開這個發票,如果能夠有效解決這個問題,就有很大的市場。

問題來了,在現實的實際操作過程中實,靈活用工平臺都是怎么解決這個問題的呢?

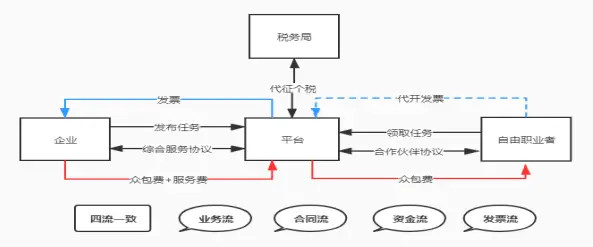

具有委托代征資質,則可以較好地解決這個問題,如下圖所示:

這個模式中,具有地方稅務局授權的委托代征資質,那么該平臺本身,可以按照比較低的稅點為自由職業者代扣代征涉及的增值稅個稅等稅款,同時還可以取得發票來實現查賬征收下的所得稅稅前扣除,這種模式合理合法合規,也很比較提倡的。

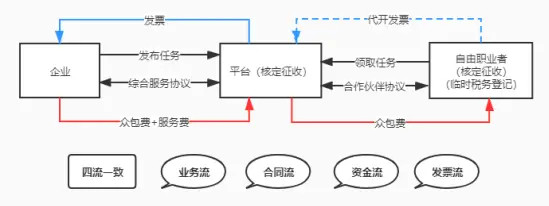

還有一種模式,就是平臺本身在稅收優惠地注冊,這個平臺本身享受核定征收,也就是下面這張圖示:

這種模式下,平臺本身直接享受核定征收,也就意味著自身不用查賬征收,有沒有稅前扣除憑據無所謂,也就不需要自由職業者為其代開發票入賬,平臺本身也就不存在需要發票稅前扣除的問題。

但在這種模式下,平臺作為支付方,存在要為自由職業者代扣代繳個稅的問題,如果未代扣個稅,會面臨50%到3倍罰款的風險。

從自由職業者個人所得稅的角度而言,其從平臺獲得的服務費或勞務費需要繳納個人所得稅。且這種模式,到后期平臺暴雷的話,個人以及 企業的損失無法得到有效保障。

相比較擁有委托代征資質的企業這種模式而言,稅局以及地方政府園區更青睞第一者,這也是近些年來,靈活用工相關政策不斷出臺,各省市地方政府園區對靈活用工平臺審核以及標準更嚴厲以及完善的緣由。

上一篇:靈活用工為什么這么香?

下一篇:靈活用工平臺怎么收費?

立即掃碼 | 微信咨詢