股東的利潤分紅如何進行合理稅籌?

2023-04-27

所謂的股東分紅,就是在分“凈利潤”。一般凈利潤還要計提法定盈余公積,任意盈余公積,彌補以前年度虧損。分紅,是將稅后利潤進行分配,在分配中,如果股東是自然人會涉及到個人所得稅(股息紅利),稅率20%,非常高。

哪些情況下股東分紅免稅?

情形一:法人股東取得的分紅免征企業所得稅。

情形二:外籍股東免征分紅的個人所得稅。

情形三:掛牌公司(新三板)的股東,持股期限超過1年,免征分紅的個人所得稅。

情形四:個人持有的上市公司股票分紅。為了鼓勵股民長線投資、價值投資,出了差別化交稅的政策,也就是股票持股時間超過一年,分紅免稅。

以上4種情況都是有特定要求,才能享受免稅政策,那么還有其他的稅收優惠政策可以享受,合理降低股東分紅的稅負嗎?答案當然是有的,請看下文↓↓

♦ 降低股東分紅個稅可以從兩個方面出發,一個是政策性方案,一個是措施性方案。

第一種是:地方園區財政扶持政策。

概念理解:

• 園區:園區是針對特定有優勢資源/GDP任務較重的區域,國家與當地政府會規劃指定某片區域,并通過“招商引資”的形式,給予入駐企業相應的優惠政策,吸引企業入駐,實現企業稅負降低的目標。

• 財政扶持:自1994年分稅制 實行以后,地方需要按比例把征收上來的稅給付到中央,而這個比例是基本固定的40%/50%(各地也有不同)。而財政扶持實際上是從地方留存的稅收中按比例給付企業,一般是總納稅額的30%~40%。

如果原生的稅收已經足以覆蓋每年的指標,那稅收優惠政策力度上自然就會低一些。雖說江蘇在上圖中榜上有名,但發展也是不均衡的,蘇南和蘇北兩個地區發展就是兩個“極致”。

蘇南靠近上海與南京。緊鄰大城市的地區有利于經濟發展,可以為蘇北地區提供廣大的市場,便利的交通(如空中交通),以及各種各樣的商業信息。

蘇北處于江蘇和山東交界處,作為省會的南京也無法輻射和照顧到蘇北地區,而前期蘇北經濟發展產業起步較晚,缺乏帶頭企業和產業的經濟輻射能力,本身缺乏創新性,產業鏈薄弱,受外界經濟主體的牽制較多。

當然,近兩年的也在大力扶持蘇北地區的經濟發展,譬如上文提到的“招商引資”,為蘇北地區的經濟園區、工業園區提供財政扶持,入駐園區的企業可享受增值稅和企業所得稅的獎勵補貼,具體的可私信筆者了解。

總的來說,經濟發展水平越低,就要為了招商引資給出更好的稅收優惠政策。

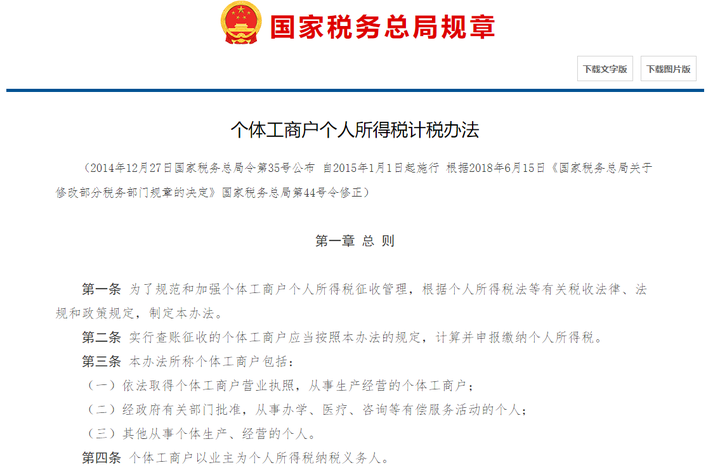

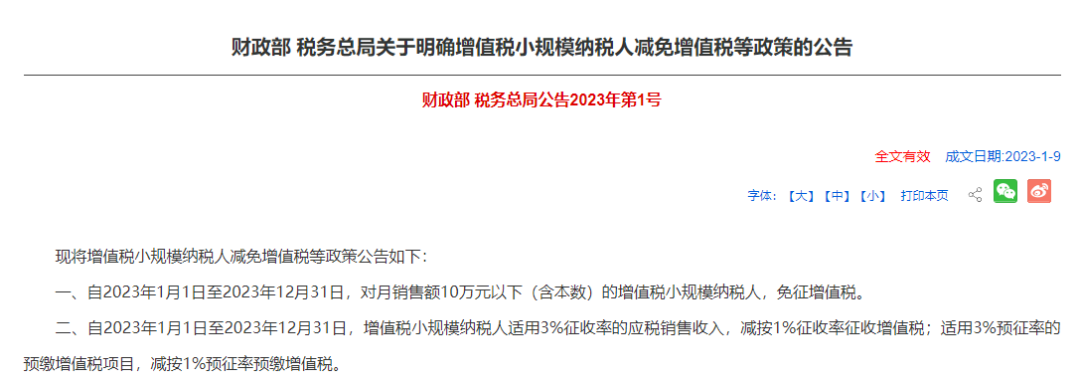

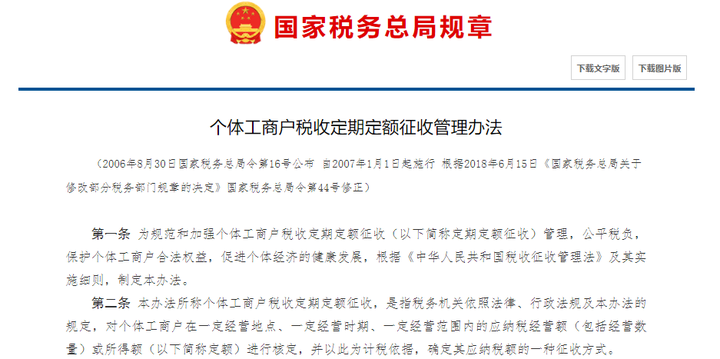

第二種是:個體戶申請核定征收

在稅務上:個體戶不屬于企業,不需要繳納25%的企業所得稅,受公司法管理。只繳納個人經營所得稅、增值稅、附加稅。

在政策上:可定額/定率征收,且當前享受著減至1%增值稅的優惠以及年120萬增值稅免稅額度(視地區政策浮動)。

• 如果季度超過30萬,還是按照1%繳納增值稅,而個人經營所得稅是定額核定征收,在0.25%-1%左右(各地不同)

這個方案具體開票問題需要根據原業務進行匹配,且不適用于部分特定行業如醫療、金融、煤炭等行業。

本文出自新零工靈活用平臺,轉載請注明出處!

哪些情況下股東分紅免稅?

情形一:法人股東取得的分紅免征企業所得稅。

情形二:外籍股東免征分紅的個人所得稅。

情形三:掛牌公司(新三板)的股東,持股期限超過1年,免征分紅的個人所得稅。

情形四:個人持有的上市公司股票分紅。為了鼓勵股民長線投資、價值投資,出了差別化交稅的政策,也就是股票持股時間超過一年,分紅免稅。

以上4種情況都是有特定要求,才能享受免稅政策,那么還有其他的稅收優惠政策可以享受,合理降低股東分紅的稅負嗎?答案當然是有的,請看下文↓↓

♦ 降低股東分紅個稅可以從兩個方面出發,一個是政策性方案,一個是措施性方案。

第一種是:地方園區財政扶持政策。

概念理解:

• 園區:園區是針對特定有優勢資源/GDP任務較重的區域,國家與當地政府會規劃指定某片區域,并通過“招商引資”的形式,給予入駐企業相應的優惠政策,吸引企業入駐,實現企業稅負降低的目標。

• 財政扶持:自1994年分稅制 實行以后,地方需要按比例把征收上來的稅給付到中央,而這個比例是基本固定的40%/50%(各地也有不同)。而財政扶持實際上是從地方留存的稅收中按比例給付企業,一般是總納稅額的30%~40%。

如果原生的稅收已經足以覆蓋每年的指標,那稅收優惠政策力度上自然就會低一些。雖說江蘇在上圖中榜上有名,但發展也是不均衡的,蘇南和蘇北兩個地區發展就是兩個“極致”。

蘇南靠近上海與南京。緊鄰大城市的地區有利于經濟發展,可以為蘇北地區提供廣大的市場,便利的交通(如空中交通),以及各種各樣的商業信息。

蘇北處于江蘇和山東交界處,作為省會的南京也無法輻射和照顧到蘇北地區,而前期蘇北經濟發展產業起步較晚,缺乏帶頭企業和產業的經濟輻射能力,本身缺乏創新性,產業鏈薄弱,受外界經濟主體的牽制較多。

當然,近兩年的也在大力扶持蘇北地區的經濟發展,譬如上文提到的“招商引資”,為蘇北地區的經濟園區、工業園區提供財政扶持,入駐園區的企業可享受增值稅和企業所得稅的獎勵補貼,具體的可私信筆者了解。

總的來說,經濟發展水平越低,就要為了招商引資給出更好的稅收優惠政策。

第二種是:個體戶申請核定征收

在稅務上:個體戶不屬于企業,不需要繳納25%的企業所得稅,受公司法管理。只繳納個人經營所得稅、增值稅、附加稅。

在政策上:可定額/定率征收,且當前享受著減至1%增值稅的優惠以及年120萬增值稅免稅額度(視地區政策浮動)。

• 如果季度超過30萬,還是按照1%繳納增值稅,而個人經營所得稅是定額核定征收,在0.25%-1%左右(各地不同)

這個方案具體開票問題需要根據原業務進行匹配,且不適用于部分特定行業如醫療、金融、煤炭等行業。

本文出自新零工靈活用平臺,轉載請注明出處!

立即掃碼 | 微信咨詢