企業節稅最常見的6種籌劃方法!靈活用工

2023-05-12企業要做好合法避稅,有以下幾個切入點:

1.選擇稅負彈性大的稅種。

2.符合稅收優惠政策。

3.改變納稅人結構。

4.影響應納稅額的基本因素。

5.重視財務管理環節。

那具體落實到方案,都有哪些籌劃方式呢?跟著新零工來看看吧↓↓

01,利用捐贈合理節稅

通過中國境內的國家機關、社會團體向教育和其他社會公益事業或遭受嚴重自然災害地區、貧困地區的捐贈,金額未超過納稅人申報的應納稅所得額的部分,可以從其應納稅所得額中扣除。

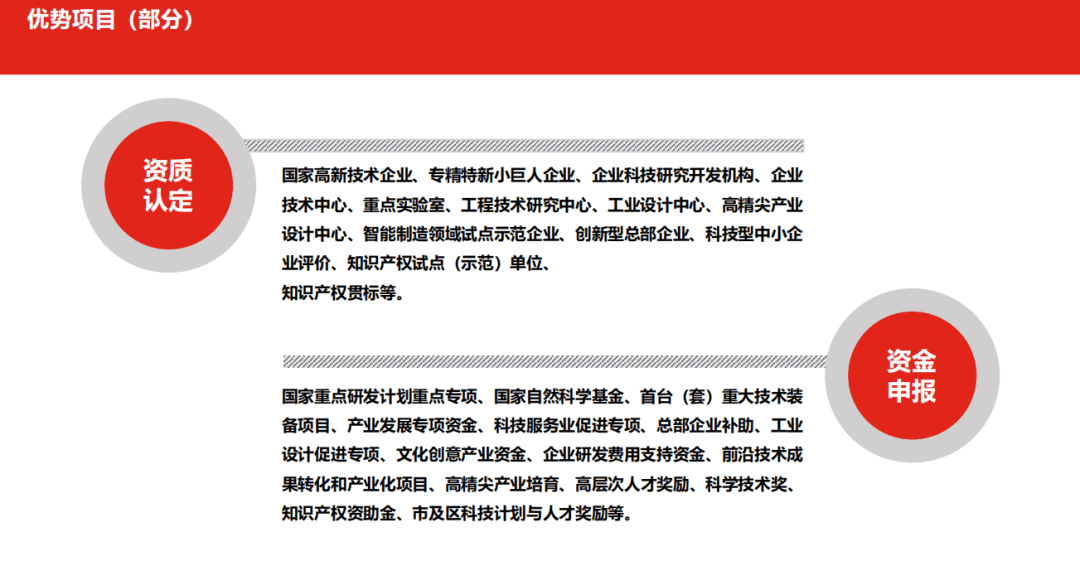

02、申請資質認定補貼申報

認定資質申報補貼,例如生產研發型企業可申請“專精特精小巨人”等,可申報的補貼10萬-500萬不等,例如金融企業可申請“戰略性新興產業風險補償補貼”等,可申報的補貼10萬-1500萬不等。

03、申請高新技術企業

《中華人民共和國企業所得稅法》第二十八條第二款規定,國家需要重點扶持的高新技術企業,減按15%的稅率征收企業所得稅。

04、個體戶申請核定征收:

有時候企業和供應商(可能是個人)進行業務合作,而個人無法為企業提供發票,這就導致企業有無票支出的情況

供應商可以在有稅收優惠的地區設立個體戶,為企業提供服務或者貨物后,正常給企業開具發票,而個體戶本身也不需要繳納企業所得稅,稅負壓力小很多;再加上個體戶繳納的個人經營所得稅是核定征收的。

上文提到,核定征收是各地稅務決定核定多少,而個稅核定在0.5%,算上增值稅附加稅,綜合稅負也不超3%。

因此,供應商既給企業提供了發票,企業也不會產生無票支出的情況。

05、財政扶持政策:

在有稅收優惠地區設立有限公司,申請經濟貢獻獎勵,可有效地降低企業成本,把控稅務風險,節省的錢用于企業擴大再生產,用于企業周轉運營。地區針對納稅較多的企業有經濟貢獻獎勵,對企業進行增值稅和企業所得稅的扶持和幫助。

增值稅:企業地方留存率50%-80%,地方留存50%;

企業所得稅:企業地方留存部分的50%-80%,地方留存40%。

企業當月申報納稅后,次月即可收到園區扶持獎勵,納稅大戶可一事一議!

企業需要符合的條件:納稅額達到要求體量、業務真實,四流一致。

06、靈活用工:

采取靈活用工一方面可以降低用工成本、管理壓力、滿足短期項目或季節性用工需求,另一方面也可以建立可供篩選的人才蓄水池。而作為銜接企業和個人的靈活用工平臺,通過互聯網工具、數字化工具,正在幫助這些傳統行業高效進行用工轉型升級。

由平臺代替公司給靈活就業者發放工資,靈活用工讓企業和個人的雇傭勞動關系轉變為合作關系,告別公對私結算傭金,由合作平臺智能結算薪酬,并開具6%增值稅專票,企業可用于成本列支,從而降低人力成本和稅費支出。

以上幾種方式都是目前2023年常見的節稅方式,但是每種方式都是針對不同類型企業以及不同的情況,所以并不是所有的企業都適用。具體情況還需要具體分析!

立即掃碼 | 微信咨詢