靈活用工,如何界定個人收入是勞務所得還是經營所得?

2023-06-06

除了工資、薪金所得以外,大家較常接觸的收入還有勞務報酬和經營所得。今天新零工整理了關于勞務報酬和經營所得的常見問答,一起來學習一下吧!

2.個人依法從事辦學、醫療、咨詢以及其他有償服務活動取得的所得;

3.個人對企業、事業單位承包經營、承租經營以及轉包、轉租取得的所得;

4.個人從事其他生產、經營活動取得的所得。

根據國家稅務總局針對各個行業的特別規定或批復,可有以下辨別方式:

1、看是否作為合同簽署與對外履約主體

企業和個人簽署的是勞務協議還是簽署的服務協議。取得經營所得一方主體,其通常會直接簽署合同協議并享受合同權利、履行合同義務。

2、看是否需要承擔經營風險、自負盈虧

從計稅依據來看,經營所得是對收入減去實際發生的成本、費用、損失后的余額征稅,本質是對個人的經營利潤征稅;而勞務報酬所得是對收入扣除固定金額或比率的余額征稅,本質是對個人的經營收入征稅。

個人取得經營所得需承擔經營風險,取得的所得和經營成果掛鉤的,其所得應作為“經營所得”繳納個稅。

3、看是否承擔服務質量責任并作為發票開具主體

一般而言,取得勞務報酬所得一方,是按支付報酬的一方的要求指示提供服務,服務完成后即完成義務,一般不對外就服務質量承擔額外的責任,亦不對外開具相應增值稅發票;

而取得經營所得一方,除就其所得需對外開具相應增值稅發票外,亦需對整個生產經營活動進行計劃、組織、控制、協調,以實現其任務和目標,如服務成果不達預期或出現服務質量問題,經營一方需對外承擔相應的法律責任。

綜上:

辨別經營所得與勞務報酬所得的核心,在于把握住交付物是“勞務”還是“成果”的核心判斷原則,基于“合同簽署主體”、“對外履約主體”、“自負盈虧”、“責任承擔主體”及“開票主體”等要素,結合主管稅務機關的判定依據及實操路徑,進行綜合實質性判斷。

不過要明確的是,經營所得并不意味著一定會適用于核定征收。

即使自由職業者收入是被認定為經營所得,也不表明自由職業者個人可以直接適用當地的個人所得稅核定征收政策。

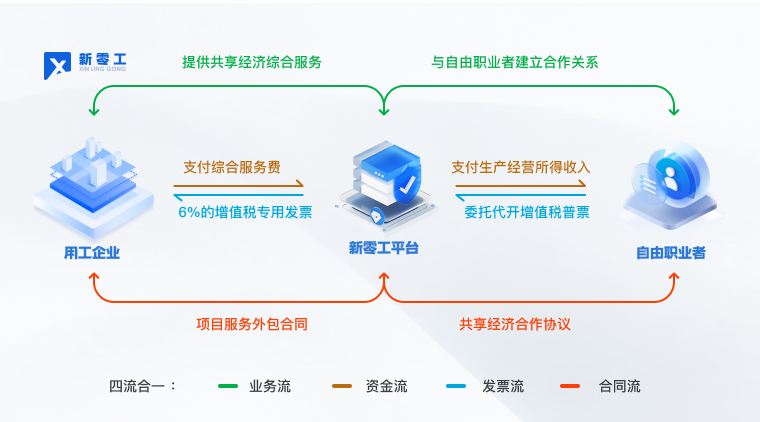

根據通過靈活用工實現自由職業者的個稅委托代征,一方面國家稅務局可以實現強有力的稅務監管,另一方面,也能使平臺經濟、共享經濟實現合規發展,完成個稅合規代扣代繳的義務。

2. 使用平臺參與臨時勞動的個人,在平臺的所在地可以進行個稅的核定,合理增加稅后收入;臨時性經營所得,不計入年底匯算清繳;

3. 平臺給企業開具6%增值稅專票,個人端也可以合規取得完稅證明。

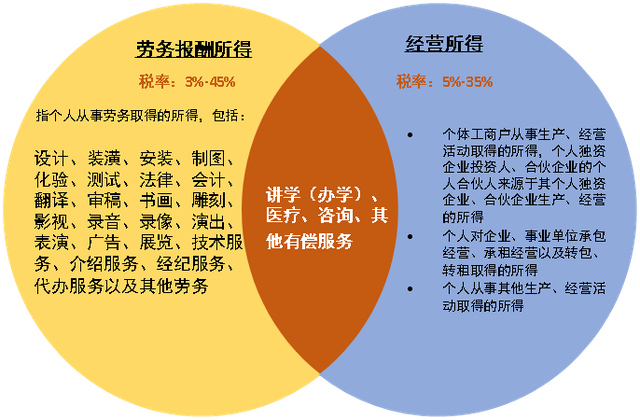

1、哪些收入屬于勞務報酬?

根據《中華人民共和國個人所得稅法實施條例》第六條的有關規定,勞務報酬所得,是指個人從事勞務取得的所得,包括從事設計、裝潢、安裝、制圖、化驗、測試、醫療、法律、會計、咨詢、講學、翻譯、審稿、書畫、雕刻、影視、錄音、錄像、演出、表演、廣告、展覽、技術服務、介紹服務、經紀服務、代辦服務以及其他勞務取得的所得。2、哪些收入屬于經營所得?

1.個體工商戶從事生產、經營活動取得的所得,個人獨資企業投資人、合伙企業的個人合伙人來源于境內注冊的個人獨資企業、合伙企業生產、經營的所得;2.個人依法從事辦學、醫療、咨詢以及其他有償服務活動取得的所得;

3.個人對企業、事業單位承包經營、承租經營以及轉包、轉租取得的所得;

4.個人從事其他生產、經營活動取得的所得。

經營行為和勞務行為如何區分

雖然二者在實務中有部分重疊,但透過現象看本質,勞務行為與經營行為的核心區別點在于:勞務行為對應的交付物是勞務,而經營行為對應的交付物是成果。1、看是否作為合同簽署與對外履約主體

企業和個人簽署的是勞務協議還是簽署的服務協議。取得經營所得一方主體,其通常會直接簽署合同協議并享受合同權利、履行合同義務。

2、看是否需要承擔經營風險、自負盈虧

從計稅依據來看,經營所得是對收入減去實際發生的成本、費用、損失后的余額征稅,本質是對個人的經營利潤征稅;而勞務報酬所得是對收入扣除固定金額或比率的余額征稅,本質是對個人的經營收入征稅。

個人取得經營所得需承擔經營風險,取得的所得和經營成果掛鉤的,其所得應作為“經營所得”繳納個稅。

3、看是否承擔服務質量責任并作為發票開具主體

一般而言,取得勞務報酬所得一方,是按支付報酬的一方的要求指示提供服務,服務完成后即完成義務,一般不對外就服務質量承擔額外的責任,亦不對外開具相應增值稅發票;

而取得經營所得一方,除就其所得需對外開具相應增值稅發票外,亦需對整個生產經營活動進行計劃、組織、控制、協調,以實現其任務和目標,如服務成果不達預期或出現服務質量問題,經營一方需對外承擔相應的法律責任。

綜上:

辨別經營所得與勞務報酬所得的核心,在于把握住交付物是“勞務”還是“成果”的核心判斷原則,基于“合同簽署主體”、“對外履約主體”、“自負盈虧”、“責任承擔主體”及“開票主體”等要素,結合主管稅務機關的判定依據及實操路徑,進行綜合實質性判斷。

不過要明確的是,經營所得并不意味著一定會適用于核定征收。

即使自由職業者收入是被認定為經營所得,也不表明自由職業者個人可以直接適用當地的個人所得稅核定征收政策。

那么,經營所得何時才能被合規認定核定征收呢?

符合《稅收征收管理法》中規定的會計賬簿不健全、無法查賬征收以及計稅依據明顯偏低等特定情形下才能適用,比如,屬于非全日制用工、靈活用工、臨時用工關系的個人。根據通過靈活用工實現自由職業者的個稅委托代征,一方面國家稅務局可以實現強有力的稅務監管,另一方面,也能使平臺經濟、共享經濟實現合規發展,完成個稅合規代扣代繳的義務。

通過靈活用工平臺,具有如下優勢:

1. 降低企業稅負,企業把業務分包給平臺,平臺和自由職業者合作并進行傭金的下發,這樣平臺可以給企業合理的開具票據,降低了企業的稅負;2. 使用平臺參與臨時勞動的個人,在平臺的所在地可以進行個稅的核定,合理增加稅后收入;臨時性經營所得,不計入年底匯算清繳;

3. 平臺給企業開具6%增值稅專票,個人端也可以合規取得完稅證明。

立即掃碼 | 微信咨詢