靈活用工風控的思路

2023-07-17

這是靈活用工風控系列的第一篇,是后續其他文章的思路總覽,或者說是解決方案的總綱。因此,涉及到非常具體、落地的產品,不在本文中涉及。

文章分為兩部分:

1.一個合作能不能做

2.風控的思路是什么

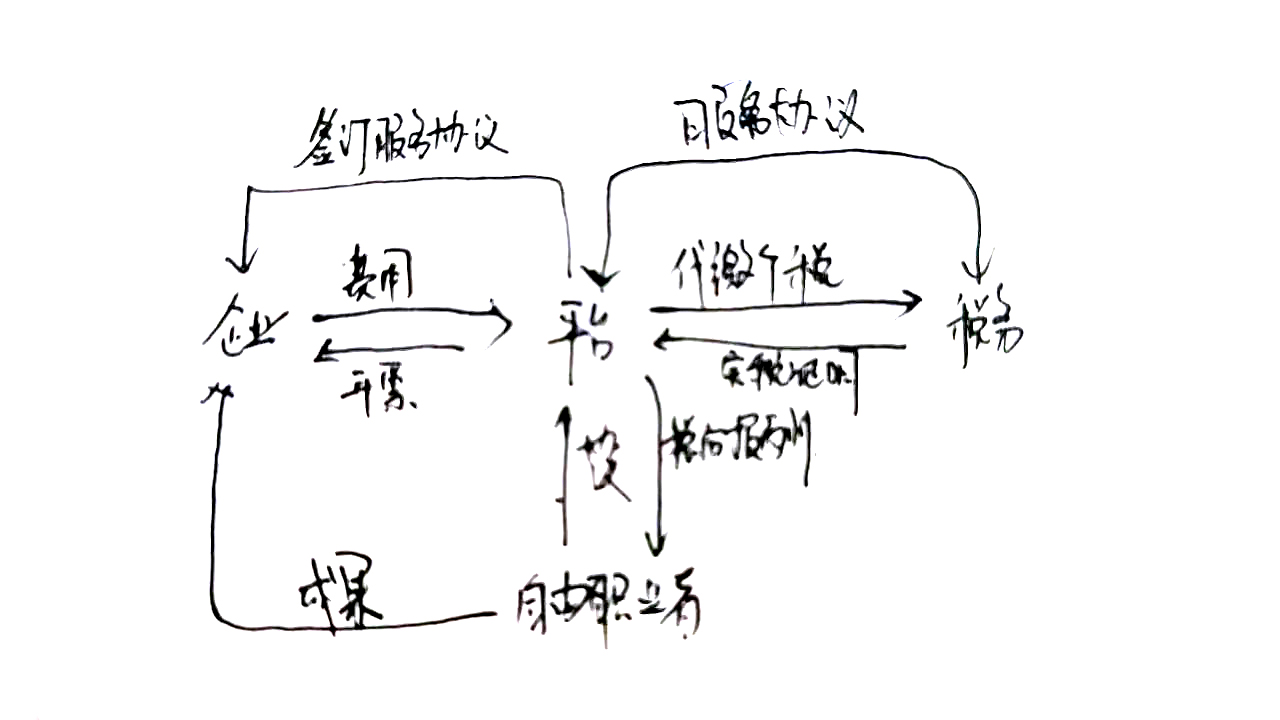

從圖中可知,對靈工平臺來說,涉及四方:

1.用人方(企業端);

2.服務方(用戶端);

3.稅局(真正的需求方,同時也是監管方);

4.平臺。

所以,一個項目能不能合作,取決于能否滿足這四方的要求和利益。但這個模型還可以繼續簡化,原因是:

1.對于平臺,沒有不能做的生意,除非監管;

2.行業很多公司,業務實質并非做企業方和服務方的撮合,而是在幫助用人方做稅務解決方案。

是故,四方模型可以簡化為三方模型,即,項目如果能夠滿足企業目的,又能滿足監管要求,公司風險可控,那么,這個事兒就能做。

如果想要確定最重要優先級最高的事情,可以繼續簡化模型,企業的目的是用人、結算和開票。我們假定人的問題,企業完成了自我消化(前面提到了),結算和開票是平臺核心業務流程,那么現在只需要優先考慮,平臺承接的項目是否滿足監管的要求即可(這里只稅局)。也就是說,最好優先級下,風控可以簡化為兩方模型。

滿足合規要求的內容有很多,比如行業負面清單。行業負面清單的來源為法律法規的要求,如建筑行業、房地產經紀人、執業律師等。可我在這里想說的,并不只是法律法規明面上的規定,而是除此之外,還要理解不同業務的本質、趨勢和立法意圖。

舉個例子,帶貨主播,是明確表明非靈活用工的行業,那游戲主播能做嗎?

如果按照行業負面清單嚴格執行,游戲主播是可以做的。但是,如果去了解游戲主播行業的發現趨勢,可以發現,盡管打賞依然是游戲主播重要收入來源,但“帶貨”收入占比越來越高(數據來源:TalkingData:2022年中國游戲直播行業白皮書)。

所以游戲主播看似并非行業負面清單,但實際上卻介于灰色地帶,實質上只差一紙明文。

在同其他其他的該行業的風控以及其他角色人員交流中,收到的答案也是能做。能做的原因為:規定只禁止了帶貨主播,游戲主播非帶貨主播。

這樣的思維方式,我表示極為遺憾。對于游戲主播,我的結論是同樣是靈工平臺可以做,但要建立在兩個前提下(二者滿足其一即可):

1.上策:實現穿透業務監管,并同稅務實現常態的四流互通;

2.下策:考慮合作方式,使得自身違法成本降低到能承受的范圍。

如何解釋,這就涉及到本文第二部分,靈工行業的風控思路是什么。

因為實現路徑不同。

我所了解到的,一部分企業風控的做法,是對企業合作時,企業的資質、業務狀態、業務規則做盡調;按照規定可能周期性對企業資質重新審核。在結算和開票環節,做必要的合規識別。風控工作的重心,在于出事后平事——如何寫報告向監管解釋。

在這樣的風控思路下,可以預見的,當合作企業的游戲主播的收入中,帶貨收入越來越高時,出事定是必然。風控在出事后,需要絞盡腦汁撇清平臺責任。

這是一套已經被摸索出來的流程,但我更想說,這其實是行業野蠻生長中,被行業先驅設計出來的流程,不論如何,一定程度上是有效的,但成本非常高,且不確定性高。

成本指的是平事的成本,除了風控的報告,政府關系的處理、公共事務處理,都要消耗成本。

不確定性是指,事情發生的后果,靈工平臺能否承擔得起,存在不確定性,因為平臺對于經手的非法交易金額不確定。

是故,這套思路,可以嘗試重新被設計。

1.企業盡調

企業盡調需要從盡到審核義務,跨入實質審核的層次。按照《反洗錢法》《網絡安全法》等多部法律法規要求,企業真實身份、靈工真實身份等準入門檻的重要性,在行業內毋庸置疑。但以動態發展的眼光,去看待企業業務實質,則鳳毛麟角。

企業資質正常,企業評級優秀,三個月前的游戲主播可以做,三個月后未必能做,因此,對于行業做更細致的分級,必定要將一部分行業,設定為需要動態盡調的狀態,系統提示定期檢查。

2.評估后果

違規能不能做?同樣以游戲主播為例,發現游戲主播帶貨,平臺就不做這筆生意了嗎?

定然不是。

首先要建立一個認知,任何風控都沒有能力做飯100%,我遇到很多情況,被問到是否能100%解決問題,我的答案都是不能。我能做到的,是把風險控制在預期內。

既然不能控制100%的風險,我們又何必強求100%的業務上的干凈?

因此,必定要高優先級做的一件事,是了平臺的風險承受能力。以社交電商為例,前幾年很多靈工平臺,因為社交電商涉及傳銷,平臺賬戶被凍結,有企業法人受刑。但不能因噎廢食,認為社交電商不能做,而是應當評估平臺能夠承受什么代價。

我們知道,《刑法》的代價,平臺不能承受,但《民法典》的后果,企業也許可以承受。所以,平臺不參與社交電商結算,但作為信息媒介撮合生意,未嘗不是一種選擇。

需要特別說明的是,社交電商推廣,是不在行業負面清單里的,靈工平臺能做的生意。

但仍然需要因地制宜,比如,對于一家新成立的創業平臺,是否有必要趟社交電商的渾水,值得深思。因為創業平臺能否有能力鑒別清楚,推廣性質在過程中發生了變化,是存疑的。尚在發展中就被處罰,縱使是民事,對創業公司影響也很大。但成熟平臺則不然。

如果創業平臺想要做,又想要風險可控,該怎么做?

應當做好風險的動態監控和必要的信息公開。

3.動態監控

接著上面的例子,在企業的準入盡調中,就需要對企業做分級。如社交電商這類企業,有必要限制多個維度的預警,比如結算頻次、結算上限、結算金額占稅源地流水占比、結算金額占平臺流水占比、此類風險級別企業固定周日的風險預警等。如有可能,風控有必要以隱秘身份,定期或者不定期,參與推廣和結算,以便于了解真實情況,從而來決策,合作到什么程度后,需要怎樣的處理方式。

部分平臺企業風控最大的不當認知,在于事前和事中,只做必要的義務,目的是為了免責。因此,被規劃的工作重心,都在事后。

但風控的最大價值,降低事情發生的可能性,或阻止風險,或轉移風險等。即,控制風險的主動權要在自己手里,而非被動解釋。被動意味著不可控。

4.必要的信息公開

稅務局在靈工業務中,承擔著多重角色。靈活用工平臺能夠賴以生存的原因,是因為稅務局對靈工有低成本收稅的需求;為了保證稅務的合法性,比如不是洗錢,因此稅務局還存在監管責任;比較容易忽略的一點是,合作稅務局,同時還要被其上一級所監管,因此稅務局對業務透明也有需求(稅務也不希望自己對上解釋存在被動)。

因此,增加業務透明和必要的信息共享,是平臺降低風險,掌握對監管主動的必要的、有效的手段。

我認為有三件事存在必要性:

(1)以固定周期,如一個月或者一個季度為單位,向稅源地提交報告,對周期內產生的業務數據,做風險定性和業務定量說明;

(2)對新增合作企業,或者重新評估風險的企業,以常態化的頻率,日常提交企業和業務風險報告。

以上的報告,要注意兩個原則:

A.最小可用原則,不超出同稅局產生業務數據和監管要求的數據范圍,以保護企業私信、平臺隱私和用戶隱私;

B.不過多額外增加人工工作成本,盡可能以系統生成報告的方式完成任務。

(3)做好證據鏈和證據共享

這里提到的證據鏈,并不等同于四流合一。以合同流為例,指的是企業和平臺簽訂的合作合同,平臺和靈工簽署的協議。

但一旦出事,稅務反查時,對合同流的需求,往往超出合同和協議本身,而是還包含簽署合同的過程、簽署對象的身份。

對于靈工簽署來說,由于流程相對簡單,行業內做的相對標注,使用電子簽,來證明簽署過程的合法。但對于企業合作過程,卻存在風險。比如,企業的營業執照、法人信息等,有時候是由平臺銷售提供。當企業冒用其他企業時,冒用資料并非企業上傳,證據鏈的完整性就被質疑,因此產生的連帶責任。

所以,證據鏈除了四流合一,還應當包含四流產生的過生,如合同主體的證明材料和材料來源,發票流中發票的申請過程。即,操作賬戶在操作時,使用的設備、網絡環境、證明是賬戶所有人完成操作的證明方式與結果,這些都應當是證據鏈的一部分。

證據鏈不應當是事后由稅局要求平臺提供,稅務應當是證據鏈的一部分,既是證據,又是使用人。證據鏈應當配合平臺主動提交的報告,稅局可以用證據配合報告,來了解業務和風險。以便于事情在合作稅務局可控范圍內,及時得到解決。

以上,是我認為的靈工平臺的風控思路,核心思維是,風控的原則是防止發生,而不是平事;以主動發現及時止損為原則,而不是被動應為原則。

【靈活用工風控的思路】出新零工靈活用工平臺zupuwei.cn,轉載請注明出處,感謝!

文章分為兩部分:

1.一個合作能不能做

2.風控的思路是什么

一個項目能不能合作的決策思路

想要講明白這個問題,首先要梳理清楚利用用工平臺的多方角色。研究的時候搞了一張圖,現在附上,供簡單的了解。從圖中可知,對靈工平臺來說,涉及四方:

1.用人方(企業端);

2.服務方(用戶端);

3.稅局(真正的需求方,同時也是監管方);

4.平臺。

所以,一個項目能不能合作,取決于能否滿足這四方的要求和利益。但這個模型還可以繼續簡化,原因是:

1.對于平臺,沒有不能做的生意,除非監管;

2.行業很多公司,業務實質并非做企業方和服務方的撮合,而是在幫助用人方做稅務解決方案。

是故,四方模型可以簡化為三方模型,即,項目如果能夠滿足企業目的,又能滿足監管要求,公司風險可控,那么,這個事兒就能做。

如果想要確定最重要優先級最高的事情,可以繼續簡化模型,企業的目的是用人、結算和開票。我們假定人的問題,企業完成了自我消化(前面提到了),結算和開票是平臺核心業務流程,那么現在只需要優先考慮,平臺承接的項目是否滿足監管的要求即可(這里只稅局)。也就是說,最好優先級下,風控可以簡化為兩方模型。

滿足合規要求的內容有很多,比如行業負面清單。行業負面清單的來源為法律法規的要求,如建筑行業、房地產經紀人、執業律師等。可我在這里想說的,并不只是法律法規明面上的規定,而是除此之外,還要理解不同業務的本質、趨勢和立法意圖。

舉個例子,帶貨主播,是明確表明非靈活用工的行業,那游戲主播能做嗎?

如果按照行業負面清單嚴格執行,游戲主播是可以做的。但是,如果去了解游戲主播行業的發現趨勢,可以發現,盡管打賞依然是游戲主播重要收入來源,但“帶貨”收入占比越來越高(數據來源:TalkingData:2022年中國游戲直播行業白皮書)。

所以游戲主播看似并非行業負面清單,但實際上卻介于灰色地帶,實質上只差一紙明文。

在同其他其他的該行業的風控以及其他角色人員交流中,收到的答案也是能做。能做的原因為:規定只禁止了帶貨主播,游戲主播非帶貨主播。

這樣的思維方式,我表示極為遺憾。對于游戲主播,我的結論是同樣是靈工平臺可以做,但要建立在兩個前提下(二者滿足其一即可):

1.上策:實現穿透業務監管,并同稅務實現常態的四流互通;

2.下策:考慮合作方式,使得自身違法成本降低到能承受的范圍。

如何解釋,這就涉及到本文第二部分,靈工行業的風控思路是什么。

風控思路

為什么同樣是“游戲主播”可以做的結論,我卻不贊同別人的答案?因為實現路徑不同。

我所了解到的,一部分企業風控的做法,是對企業合作時,企業的資質、業務狀態、業務規則做盡調;按照規定可能周期性對企業資質重新審核。在結算和開票環節,做必要的合規識別。風控工作的重心,在于出事后平事——如何寫報告向監管解釋。

在這樣的風控思路下,可以預見的,當合作企業的游戲主播的收入中,帶貨收入越來越高時,出事定是必然。風控在出事后,需要絞盡腦汁撇清平臺責任。

這是一套已經被摸索出來的流程,但我更想說,這其實是行業野蠻生長中,被行業先驅設計出來的流程,不論如何,一定程度上是有效的,但成本非常高,且不確定性高。

成本指的是平事的成本,除了風控的報告,政府關系的處理、公共事務處理,都要消耗成本。

不確定性是指,事情發生的后果,靈工平臺能否承擔得起,存在不確定性,因為平臺對于經手的非法交易金額不確定。

是故,這套思路,可以嘗試重新被設計。

1.企業盡調

企業盡調需要從盡到審核義務,跨入實質審核的層次。按照《反洗錢法》《網絡安全法》等多部法律法規要求,企業真實身份、靈工真實身份等準入門檻的重要性,在行業內毋庸置疑。但以動態發展的眼光,去看待企業業務實質,則鳳毛麟角。

企業資質正常,企業評級優秀,三個月前的游戲主播可以做,三個月后未必能做,因此,對于行業做更細致的分級,必定要將一部分行業,設定為需要動態盡調的狀態,系統提示定期檢查。

2.評估后果

違規能不能做?同樣以游戲主播為例,發現游戲主播帶貨,平臺就不做這筆生意了嗎?

定然不是。

首先要建立一個認知,任何風控都沒有能力做飯100%,我遇到很多情況,被問到是否能100%解決問題,我的答案都是不能。我能做到的,是把風險控制在預期內。

既然不能控制100%的風險,我們又何必強求100%的業務上的干凈?

因此,必定要高優先級做的一件事,是了平臺的風險承受能力。以社交電商為例,前幾年很多靈工平臺,因為社交電商涉及傳銷,平臺賬戶被凍結,有企業法人受刑。但不能因噎廢食,認為社交電商不能做,而是應當評估平臺能夠承受什么代價。

我們知道,《刑法》的代價,平臺不能承受,但《民法典》的后果,企業也許可以承受。所以,平臺不參與社交電商結算,但作為信息媒介撮合生意,未嘗不是一種選擇。

需要特別說明的是,社交電商推廣,是不在行業負面清單里的,靈工平臺能做的生意。

但仍然需要因地制宜,比如,對于一家新成立的創業平臺,是否有必要趟社交電商的渾水,值得深思。因為創業平臺能否有能力鑒別清楚,推廣性質在過程中發生了變化,是存疑的。尚在發展中就被處罰,縱使是民事,對創業公司影響也很大。但成熟平臺則不然。

如果創業平臺想要做,又想要風險可控,該怎么做?

應當做好風險的動態監控和必要的信息公開。

3.動態監控

接著上面的例子,在企業的準入盡調中,就需要對企業做分級。如社交電商這類企業,有必要限制多個維度的預警,比如結算頻次、結算上限、結算金額占稅源地流水占比、結算金額占平臺流水占比、此類風險級別企業固定周日的風險預警等。如有可能,風控有必要以隱秘身份,定期或者不定期,參與推廣和結算,以便于了解真實情況,從而來決策,合作到什么程度后,需要怎樣的處理方式。

部分平臺企業風控最大的不當認知,在于事前和事中,只做必要的義務,目的是為了免責。因此,被規劃的工作重心,都在事后。

但風控的最大價值,降低事情發生的可能性,或阻止風險,或轉移風險等。即,控制風險的主動權要在自己手里,而非被動解釋。被動意味著不可控。

4.必要的信息公開

稅務局在靈工業務中,承擔著多重角色。靈活用工平臺能夠賴以生存的原因,是因為稅務局對靈工有低成本收稅的需求;為了保證稅務的合法性,比如不是洗錢,因此稅務局還存在監管責任;比較容易忽略的一點是,合作稅務局,同時還要被其上一級所監管,因此稅務局對業務透明也有需求(稅務也不希望自己對上解釋存在被動)。

因此,增加業務透明和必要的信息共享,是平臺降低風險,掌握對監管主動的必要的、有效的手段。

我認為有三件事存在必要性:

(1)以固定周期,如一個月或者一個季度為單位,向稅源地提交報告,對周期內產生的業務數據,做風險定性和業務定量說明;

(2)對新增合作企業,或者重新評估風險的企業,以常態化的頻率,日常提交企業和業務風險報告。

以上的報告,要注意兩個原則:

A.最小可用原則,不超出同稅局產生業務數據和監管要求的數據范圍,以保護企業私信、平臺隱私和用戶隱私;

B.不過多額外增加人工工作成本,盡可能以系統生成報告的方式完成任務。

(3)做好證據鏈和證據共享

這里提到的證據鏈,并不等同于四流合一。以合同流為例,指的是企業和平臺簽訂的合作合同,平臺和靈工簽署的協議。

但一旦出事,稅務反查時,對合同流的需求,往往超出合同和協議本身,而是還包含簽署合同的過程、簽署對象的身份。

對于靈工簽署來說,由于流程相對簡單,行業內做的相對標注,使用電子簽,來證明簽署過程的合法。但對于企業合作過程,卻存在風險。比如,企業的營業執照、法人信息等,有時候是由平臺銷售提供。當企業冒用其他企業時,冒用資料并非企業上傳,證據鏈的完整性就被質疑,因此產生的連帶責任。

所以,證據鏈除了四流合一,還應當包含四流產生的過生,如合同主體的證明材料和材料來源,發票流中發票的申請過程。即,操作賬戶在操作時,使用的設備、網絡環境、證明是賬戶所有人完成操作的證明方式與結果,這些都應當是證據鏈的一部分。

證據鏈不應當是事后由稅局要求平臺提供,稅務應當是證據鏈的一部分,既是證據,又是使用人。證據鏈應當配合平臺主動提交的報告,稅局可以用證據配合報告,來了解業務和風險。以便于事情在合作稅務局可控范圍內,及時得到解決。

以上,是我認為的靈工平臺的風控思路,核心思維是,風控的原則是防止發生,而不是平事;以主動發現及時止損為原則,而不是被動應為原則。

【靈活用工風控的思路】出新零工靈活用工平臺zupuwei.cn,轉載請注明出處,感謝!

上一篇:公轉私,靈活用工完美解決

下一篇:靈活用工有哪些形態?

立即掃碼 | 微信咨詢