企業所得稅匯算清繳-企業取得債券利息收入處理要點

2023-05-30

匯算清繳

債券是依照法定程序發行,約定在一定期限內還本付息的有價證券。根據發行主體可以分為政府債券、金融債券及公司債券。債券利息收入屬于利息收入,按照約定應付利息的日期確認收入。

國債利息收入=國債金額×(適用年利率÷365)×持有天數。

注意:

1.上述公式中的“國債金額”,按國債發行面值或發行價格確定;

2.“適用年利率”按國債票面年利率或折合年收益率確定;

3.如企業不同時間多次購買同一品種國債的,“持有天數”可按平均持有天數計算確定。

示例:假如某境內公司從一級市場分別購買了一批國債、地方政府債券和鐵路債券,2022年度取得國債利息收入20萬元,地方政府債券利息收入20萬元,鐵路債券利息收入10萬元,且該企業沒有其他投資收益。

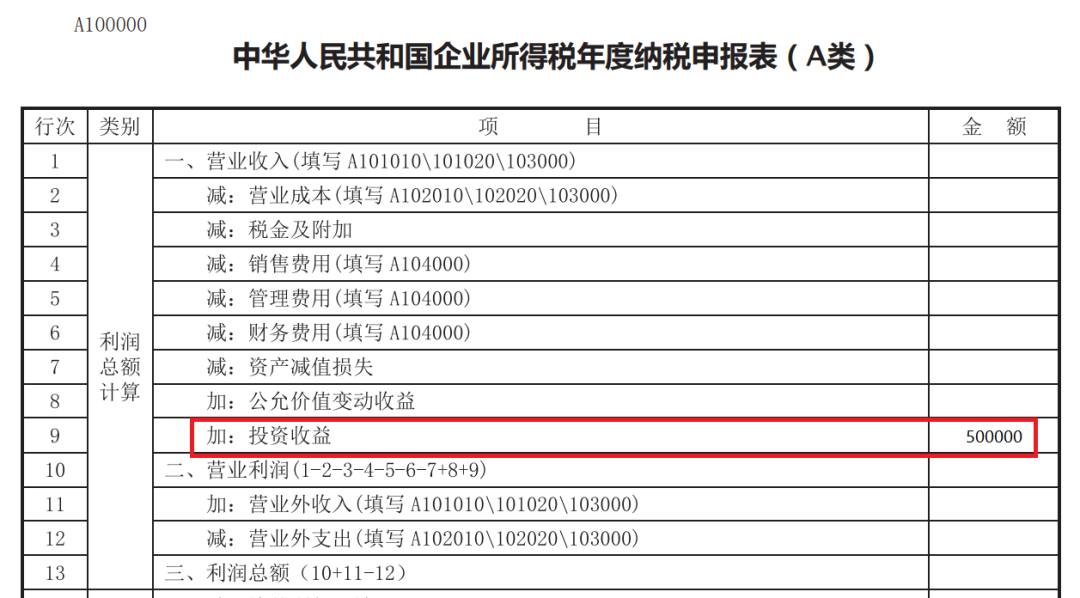

第一步:

在《中華人民共和國企業所得稅年度納稅申報表(A 類)》 (A100000)第9行“投資收益”中填寫500000元。

在第23行“(三)取得鐵路債券利息收入減半征收企業所得稅”中填寫50000元。

注意:這里要將取得的鐵路債券利息收入總額乘以50%

是的。企業發行的永續債,可以適用股息、紅利企業所得稅政策。即:發行方和投資方均為居民企業的,永續債利息收入可以適用企業所得稅法規定的居民企業之間的股息、紅利等權益性投資收益免征企業所得稅規定;同時發行方支付的永續債利息支出不得在企業所得稅稅前扣除。

企業發行符合規定條件的永續債,也可以按照債券利息適用企業所得稅政策。發行方支付的永續債利息支出準予在其企業所得稅稅前扣除;投資方取得的永續債利息收入應當依法納稅。

符合規定條件的永續債,是指符合下列條件中5條(含)以上的永續債:

(一)被投資企業對該項投資具有還本義務;

(二)有明確約定的利率和付息頻率;

(三)有一定的投資期限;

(四)投資方對被投資企業凈資產不擁有所有權;

(五)投資方不參與被投資企業日常生產經營活動;

(六)被投資企業可以贖回,或滿足特定條件后可以贖回;

(七)被投資企業將該項投資計入負債;

(八)該項投資不承擔被投資企業股東同等的經營風險;

(九)該項投資的清償順序位于被投資企業股東持有的股份之前。

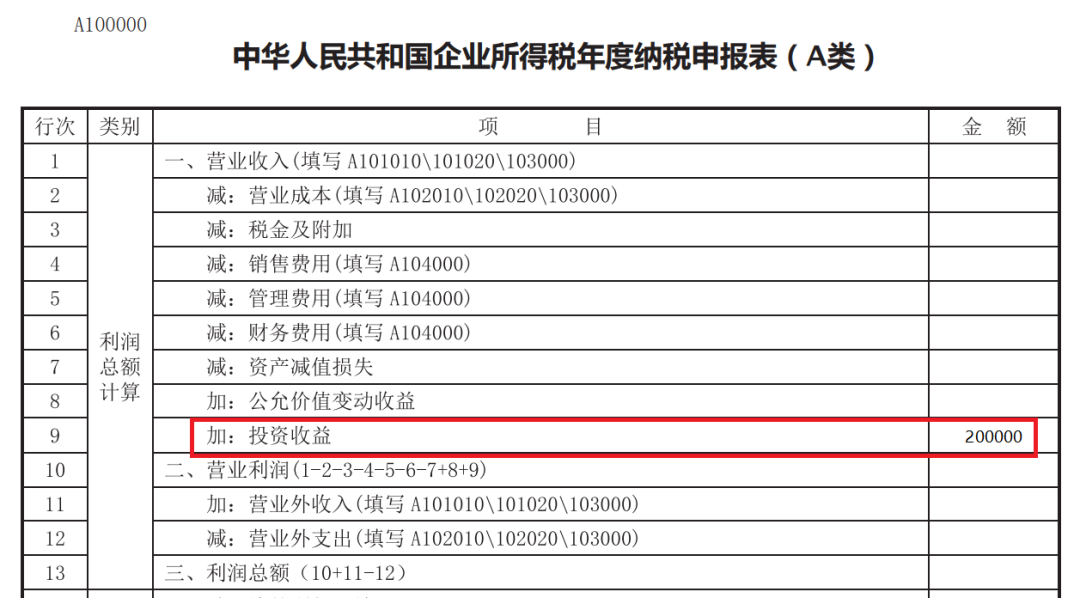

假如某居民企業2022年度取得永續債利息收入20萬元,發行方和投資方均為居民企業,且該企業沒有其他投資收益。

若選擇按照債券利息適用企業所得稅政策,則在《中華人民共和國企業所得稅年度納稅申報表(A 類)》 (A100000)第9行“投資收益”中填寫200000元。

2022年企業所得稅

企業所得稅匯算清繳接近尾聲,本期我們將企業取得債券利息收入處理方式進行示例,供各位納稅人參考!

公司之前購買了國債及地方債,現在取得了利息收入,在企業所得稅匯算清繳時,如何確認收入?

債券是依照法定程序發行,約定在一定期限內還本付息的有價證券。根據發行主體可以分為政府債券、金融債券及公司債券。債券利息收入屬于利息收入,按照約定應付利息的日期確認收入。

在這方面有什么優惠政策嗎?

企業持有部分類型的債券取得利息收入,可以享受到國家企業所得稅優惠政策。

| 國債 | 地方政府債券 | 鐵路債券 | |

|

|

指國務院財政部門發行的國債 | 指經國務院批準同意,以省、自治區、直轄市和計劃單列市政府為發行和償還主體的債券 | 指以中國鐵路總公司為發行和償還主體的債券 |

| 優惠政策 | 免征企業所得稅 | 免征企業所得稅 | 2019-2023年發行的減半征收企業所得稅 |

| 辦理方式 | 自行判別、申報享受、相關資料留存備查 | ||

如果我們公司到期前轉讓國債或者從非發行者處投資購買的國債,持有期間尚未兌付的國債利息收入如何計算?

按照持有天數計算,公式為:國債利息收入=國債金額×(適用年利率÷365)×持有天數。

注意:

1.上述公式中的“國債金額”,按國債發行面值或發行價格確定;

2.“適用年利率”按國債票面年利率或折合年收益率確定;

3.如企業不同時間多次購買同一品種國債的,“持有天數”可按平均持有天數計算確定。

如何填報企業所得稅匯算清繳年度申報表呢?

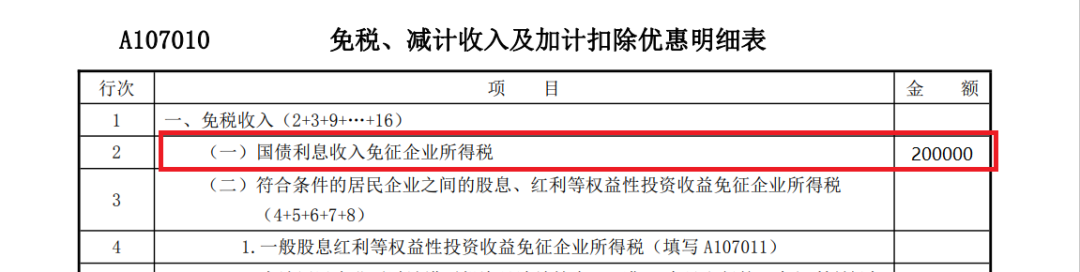

第二步:

在《免稅、減計收入及加計扣除優惠明細表》(A107010)第2行“(一)國債利息收入免征企業所得稅”中填寫200000元。

在第12行“(六)取得的地方政府債券利息收入免征企業所得稅”中填寫200000元。

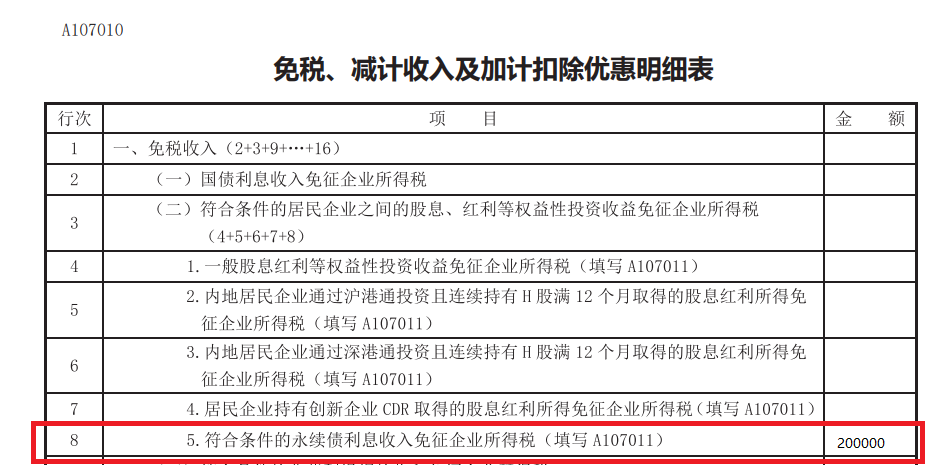

永續債利息收入可以選擇適用企業所得稅優惠是嗎?

假如取得永續債利息收入,匯算清繳時又該如何申報呢?

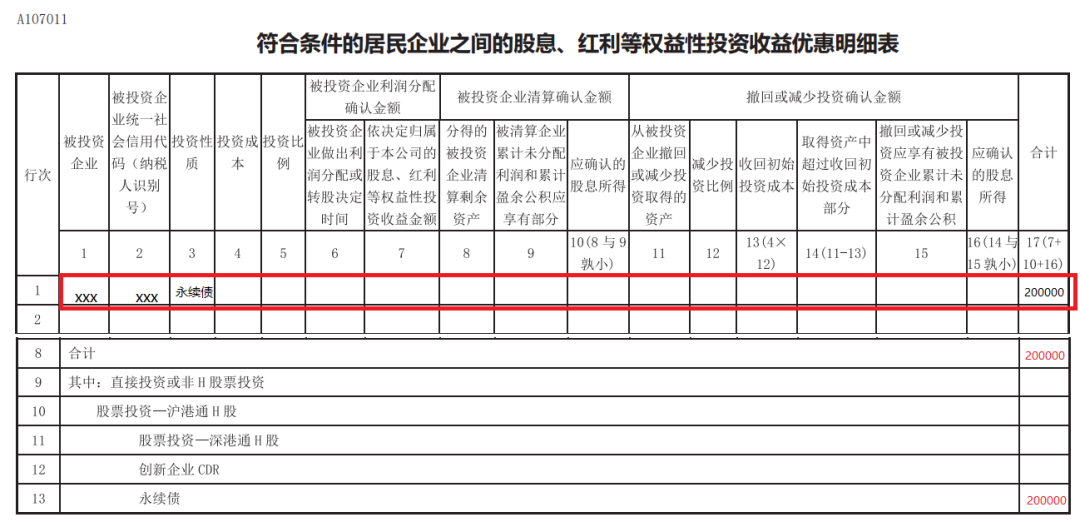

若選擇適用股息、紅利企業所得稅政策,還需在《符合條件的居民企業之間的股息、紅利等權益性投資收益優惠明細表 》(A107011)中增加行次,填入相關信息。

點擊“確定”后,《免稅、減計收入及加計扣除優惠明細表》(A107010)第8行“符合條件的永續債利息收入免征企業所得稅”中自動填入200000元。

本文由新零工靈活用工平臺整理發布,轉載請注明出處,感謝!

上一篇:企業所得稅稅前扣除憑證案例

下一篇:靈活用工平臺到底是什么樣的平臺?

立即掃碼 | 微信咨詢