新經(jīng)濟(jì)新業(yè)態(tài)下,靈活用工模式實(shí)操

2023-05-29一 、新形勢下企業(yè)用工的三個(gè)變化

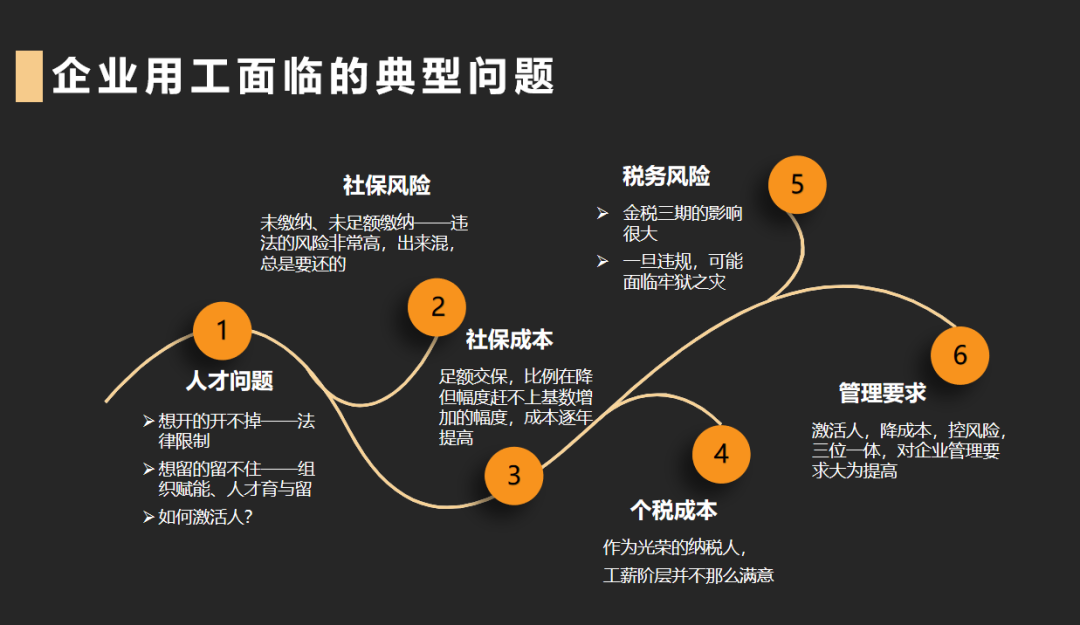

企業(yè)用工面臨的問題總結(jié)歸納為三種:

- 成本問題(人力成本越來越高)

- 合規(guī)問題(勞動(dòng)合同、社會(huì)保險(xiǎn))

- 管理問題(組織活力)

新形勢下企業(yè)用工的三個(gè)變化:

1、直接雇傭轉(zhuǎn)間接雇傭,固定雇傭轉(zhuǎn)靈活用工。

2、大轉(zhuǎn)小的“內(nèi)創(chuàng)業(yè)”“合伙”……組織模式變革

3、“勞動(dòng)報(bào)酬”轉(zhuǎn)“經(jīng)營所得”“分紅”的激勵(lì)模式創(chuàng)新

從“僵化雇傭”到“靈活用工”的趨勢:

僵化雇傭:崗位能上不能下、薪資能加不能減、人員能進(jìn)不能出、高昂的政策成本

靈活用工:滿足了企業(yè)、員工、政府三方的需求

二 、為什么使用靈活用工

1、商業(yè)模式轉(zhuǎn)型的需要

靈活用工助推企業(yè)向更輕更快的模式轉(zhuǎn)型

2、戰(zhàn)略落地執(zhí)行的需要

靈活用工能夠更好地滿足員工(自由支配時(shí)間)的需求

3、稅費(fèi)合規(guī)及人力成本控制的需要

合規(guī)與成本的平衡

4、勞動(dòng)關(guān)系管理的需要

傳統(tǒng)的風(fēng)控需要極大地影響了公司效率

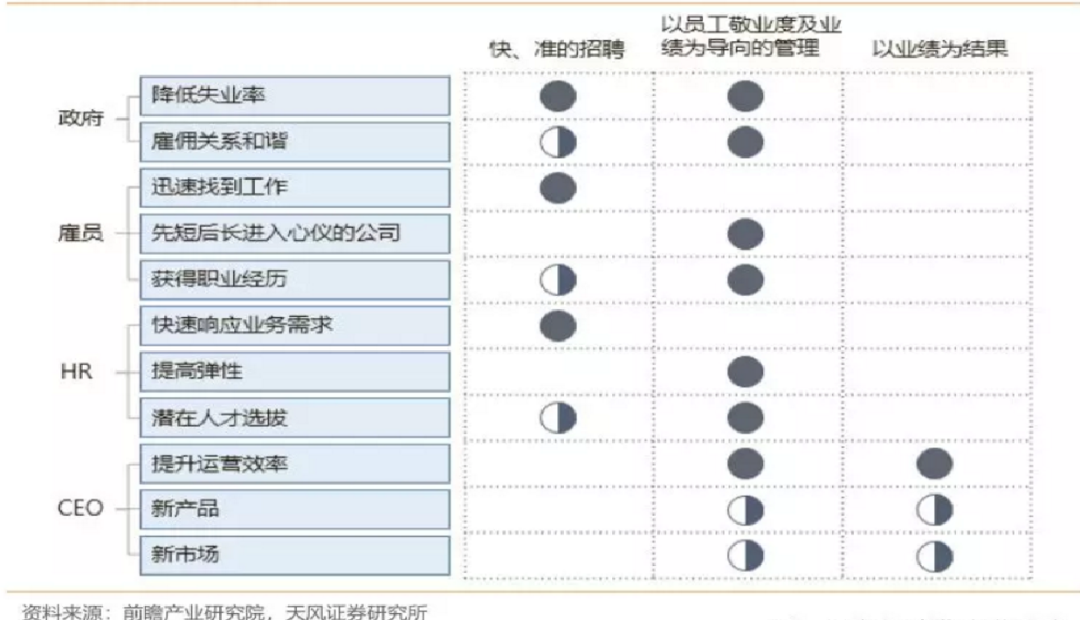

5、靈活用工的四方價(jià)值

三 、靈活用工解決方案的使用及風(fēng)控管理

用工模式演變的推動(dòng)因素由大到小分別是國家政策、企業(yè)成本、競爭環(huán)境和技術(shù)變革、勞動(dòng)者需求。

第一階段主要推動(dòng)因素:1994年頒布《勞動(dòng)法》

第二階段主要推動(dòng)因素:2007年頒布《勞動(dòng)合同法》

第三階段主要推動(dòng)因素:2012年通過《勞動(dòng)合同法》中關(guān)于勞務(wù)派遣的修正案、營業(yè)稅改增值稅、勞務(wù)派遣問題爆發(fā)

第四階段主要推動(dòng)因素: 大數(shù)據(jù)等科學(xué)技術(shù)發(fā)展

靈活用工七大模式:

B to C:勞務(wù)用工、非全日制

B to B :業(yè)務(wù)外包、勞務(wù)派遣、共享用工、內(nèi)包、新業(yè)態(tài)(眾包)

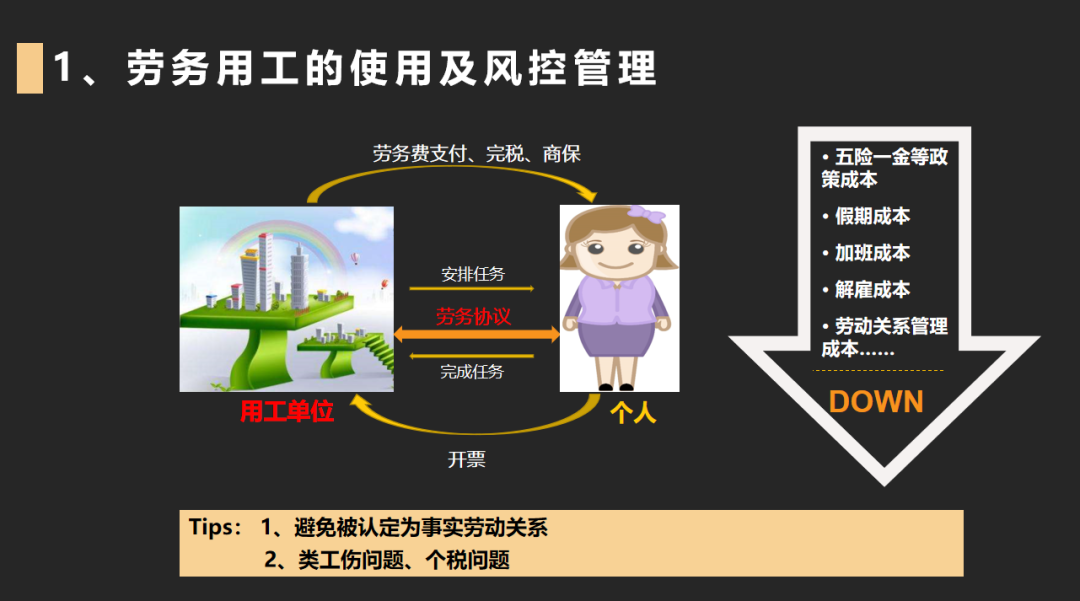

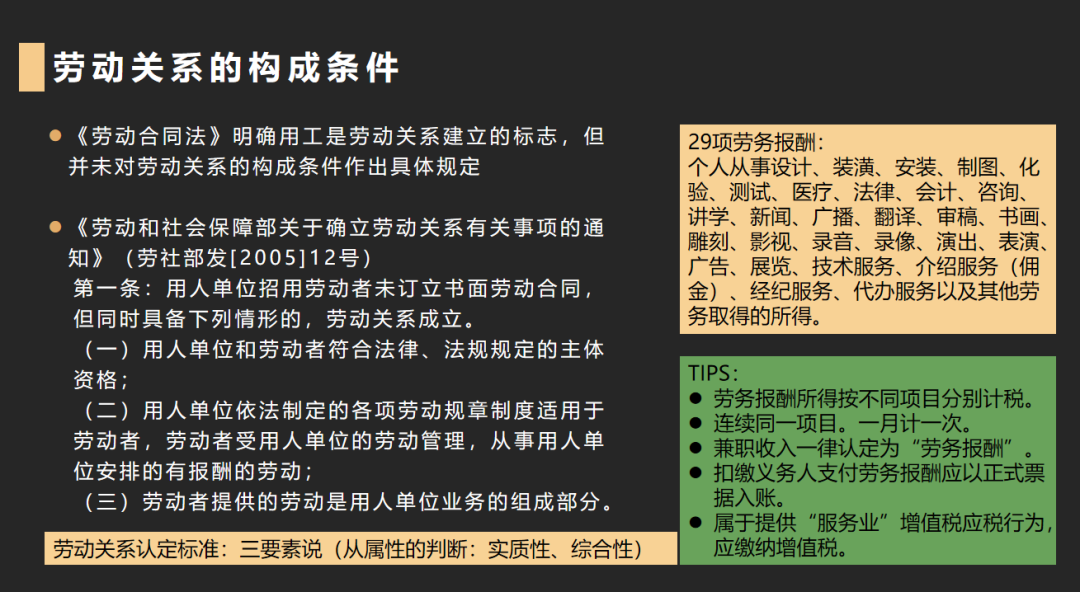

一、勞務(wù)關(guān)系:

不適用《勞動(dòng)法》,不涉及五險(xiǎn)一金、加班成本和解雇成本等,管理成本很低。雇傭的錢不叫工資,而是勞務(wù)費(fèi)。

二、非全日制用工

靈活性:

任何一方都可以隨時(shí)通知對(duì)方終止用工;終止用工,用人單位不向勞動(dòng)者支付經(jīng)濟(jì)補(bǔ)償。

合規(guī)要求:

平均每日工作時(shí)間不超過四小時(shí),每周工作時(shí)間累計(jì)不超過二十四小時(shí);

不得約定試用期;

工資結(jié)算支付周期最長不得超過十五日,小時(shí)計(jì)酬標(biāo)準(zhǔn)不得低于最低小時(shí)工資標(biāo)準(zhǔn)。

風(fēng)控要點(diǎn):

通過書面協(xié)議,對(duì)員工身份、工作時(shí)間、工作地點(diǎn)、工資、保險(xiǎn)等進(jìn)行詳細(xì)約定。

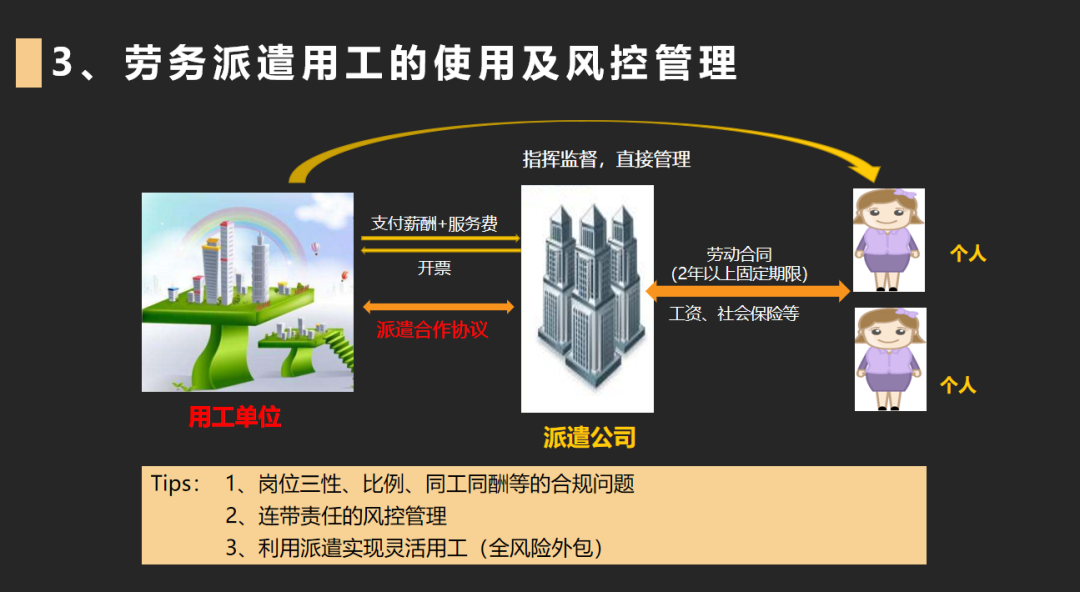

用工單位與派遣公司簽訂派遣合作協(xié)議,支付薪酬和服務(wù)費(fèi),派遣公司與員工必須簽訂2年以上的勞動(dòng)合同,負(fù)責(zé)工資和社保。派遣公司有損害員工利益的情況,用工單位承擔(dān)連帶責(zé)任。

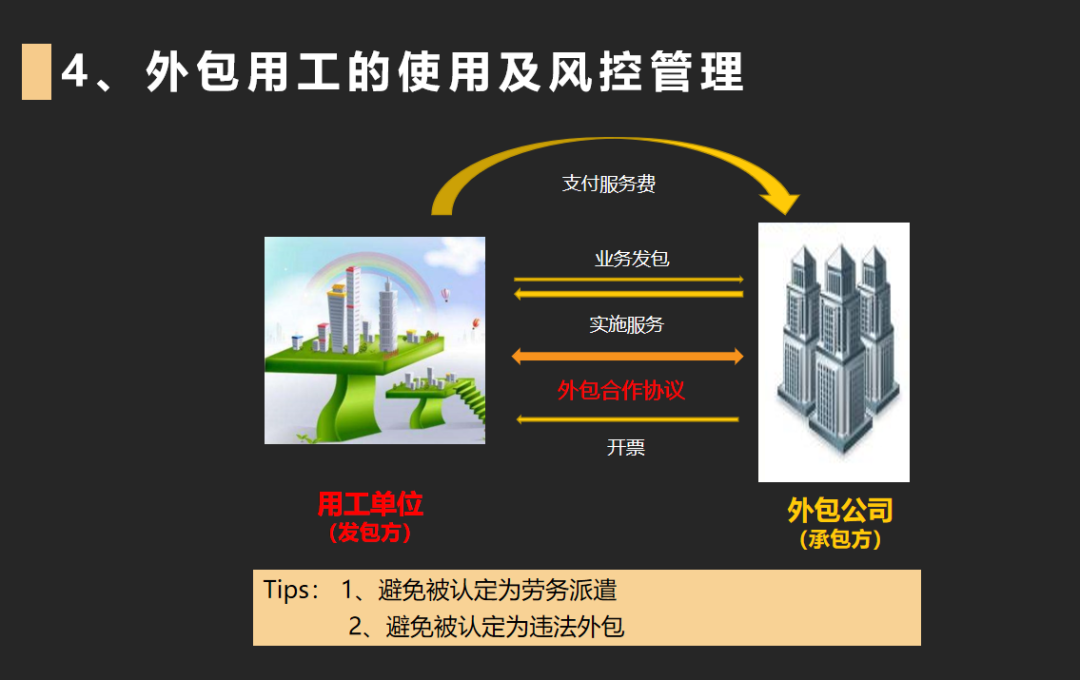

四、外包用工

外包用工只涉及用工單位與外包公司,用工單位不存在對(duì)員工的具體工作管理。而勞務(wù)派遣涉及用工單位、派遣公司和派遣員工三方,用工單位對(duì)員工進(jìn)行具體工作管理。法律對(duì)于勞務(wù)派遣的要求比外包更加嚴(yán)格。外包是未來靈活用工的主流。

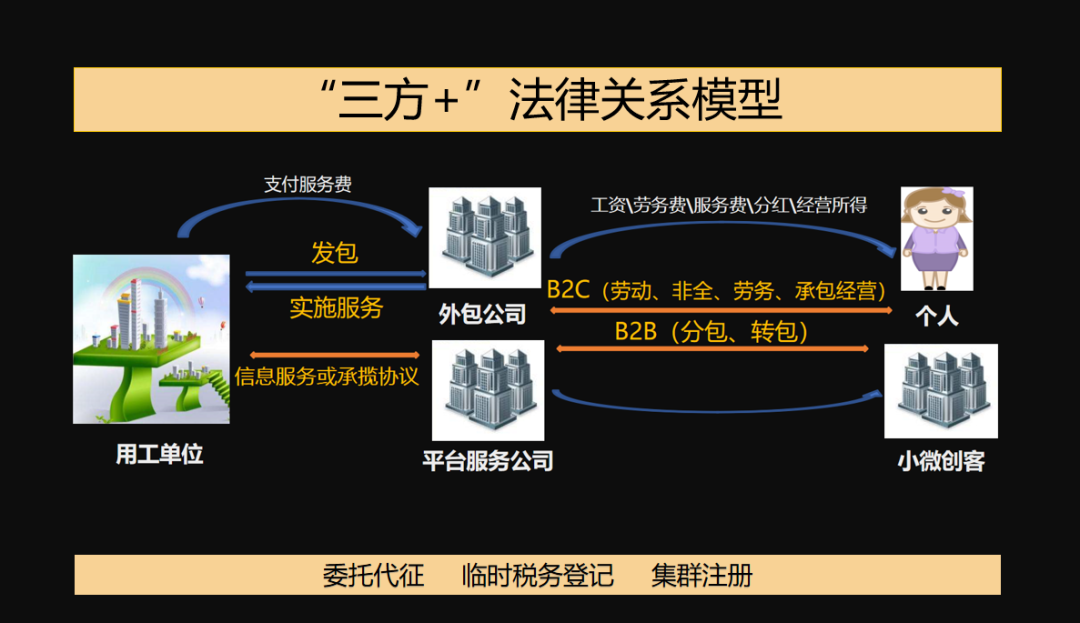

五、新業(yè)態(tài)(平臺(tái)眾包)

傳統(tǒng)用工模式中,公司給員工分派工作,而新業(yè)態(tài)用工中,平臺(tái)公司發(fā)布需求,員工自主選擇是否接單。

新業(yè)態(tài)用工中平臺(tái)公司與員工之間關(guān)系的三分法:勞動(dòng)關(guān)系、非勞動(dòng)關(guān)系以及部分適用勞動(dòng)法(兜底保障)。

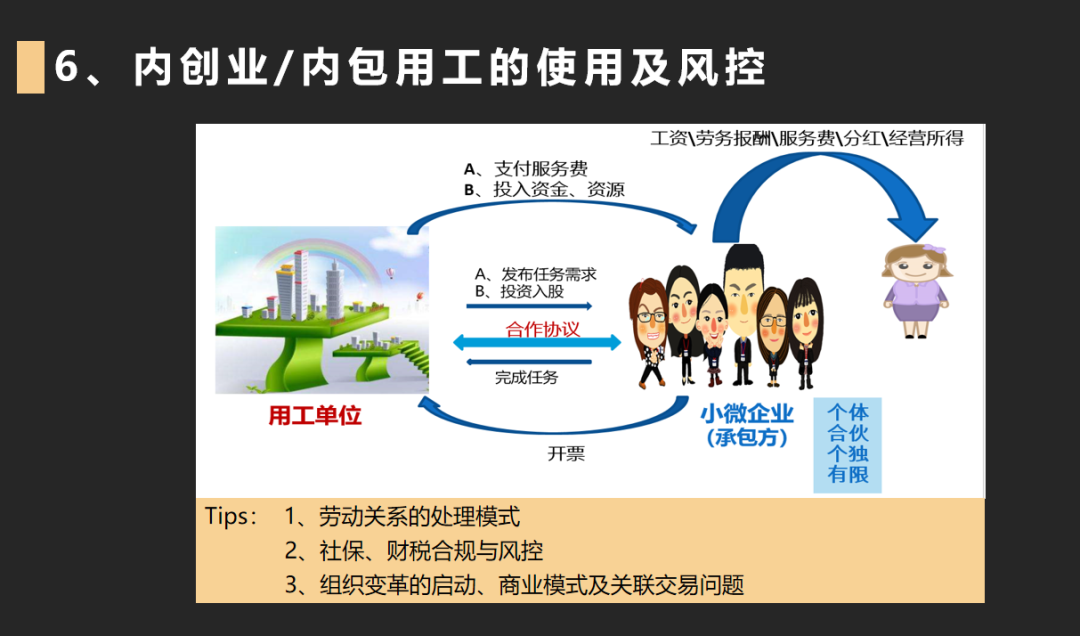

六、內(nèi)創(chuàng)業(yè)/內(nèi)包用工

七、共享員工

共享員工是多種用工模式的組合。

- 借用關(guān)系:勞動(dòng)+勞務(wù);勞動(dòng)+勞動(dòng);勞動(dòng)+非全;勞動(dòng)+個(gè)人承包;勞動(dòng)+新業(yè)態(tài)用工

- 業(yè)務(wù)合作(外包):只有兩方關(guān)系

- 第三方勞務(wù)派遣:勞動(dòng)+使用

- 第三方業(yè)務(wù)外包:勞動(dòng)或其他+使用

四 、靈活用工方法論

用工模式的重構(gòu)要從商業(yè)模式升級(jí)開始:

- 用工戰(zhàn)略=人才戰(zhàn)略,是企業(yè)最重要的戰(zhàn)略之一

- 固定雇傭與靈活雇傭相結(jié)合,打組合拳。

- 從“雇傭”到“合作”是未來趨勢

- 管理關(guān)系、法律關(guān)系、結(jié)算關(guān)系、商業(yè)模式的變化

組織重啟:

- 層級(jí)式管控還是扁平化

- 要過程還是要結(jié)果

- 去勞動(dòng)關(guān)系化

- 創(chuàng)新創(chuàng)業(yè)文化及政策導(dǎo)入

- 業(yè)務(wù)與團(tuán)隊(duì)分拆

- 多元化用工模式重建

靈活用工與其說是為了控制用人成本,不如說是為了更好的匹配員工需求,激活團(tuán)隊(duì)活力。

靈活用工模式要實(shí)現(xiàn)勞動(dòng)者利益、企業(yè)利益和政府利益的平衡。它涉及雇傭關(guān)系變化、組織關(guān)系變化、分配關(guān)系變化、商業(yè)模式變化、人力資源變化。

本文由新零工靈活用工平臺(tái)整理發(fā)布,轉(zhuǎn)載請(qǐng)注明出處,感謝!

立即掃碼 | 微信咨詢