靈活用工平臺如何節稅?

2023-08-30

現今,大部分企業的用工模式是簽訂全日制勞動用工合同,或者與自然人簽訂勞務合同,而在此種用工模式情況下,勞動者或勞務者一般不能為企業開具增值稅專用發票,且企業也要為勞動者繳納社保、公積金等,成本相對來說比較高。

那在傳統用工模式成本以及稅負比較高的情況下,有沒有什么比較好的解決辦法呢?這時候就可以發揮靈活用工平臺的作用了,靈活用工的模式更為靈活,不需要付出額外的費用,不需要復雜的入職或離職流程,不會有人才的浪費,節省了成本,人才價值也可以得到充分發揮。

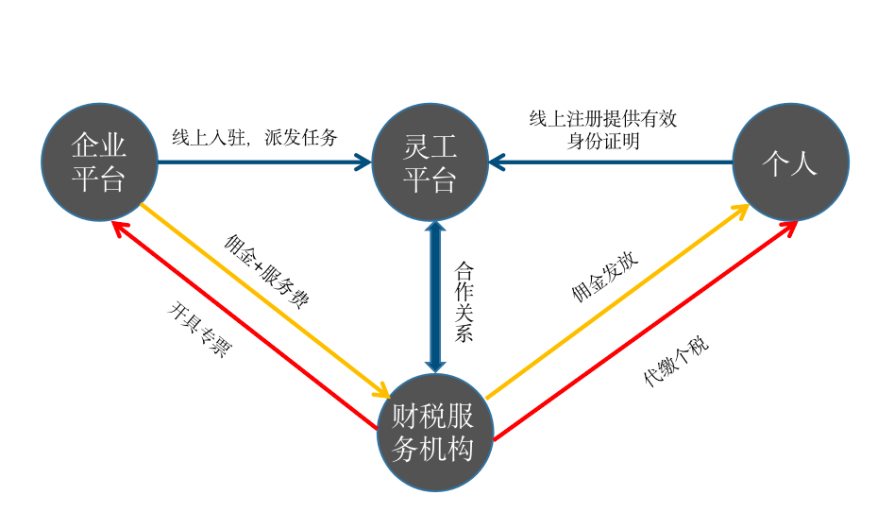

企業在靈活用工平臺發布任務,并支付相關的服務費用,個人提供有效的身份證明在靈活用工平臺注冊同時靈活用工平臺和財稅服務機構建立合作關系,由財稅機構代收費用、代發傭金、代扣代繳個稅。

此時可能有人要問,為什么非得用靈活用工平臺呢?和勞務外包企業合作不是一樣的原理嗎?勞務外包企業也可以開專票,然后進行進項稅額抵扣。這里筆者要說明一下,對于在靈活用工平臺注冊的個人,有時會被認定為個體工商戶,從而進行核定征收或按照經營所得進行征稅,一般情況下,核定征收的稅率是比較低的,通常在0-1.5%等。但是對于勞務外包企業給勞務工人發放工資,個稅繳納比例卻在3%-45%不等。因此自然人在靈活用工平臺進行注冊的,其個稅也節省不少。

上面說了個人如何節省個稅,下面說一說企業如何利用靈活用工平臺來為自己節稅的吧。

在未選擇靈活用工情況下,則A公司需要繳納的稅款為:

增值稅:1400*6%=84萬

企業所得稅:1400*25%=350萬

合計繳納稅款共計434萬元。

選擇靈活用工,假設服務費為8%,A公司需繳納的稅款為:

需支付的服務費:1000*8%=80萬

增值稅:(1400-(1000+80)/1.06)*6%=22.87萬

企業所得稅:(1400-(1000+80)/1.06)*25%=95.28萬元

合計繳納稅款118.15萬元

通過上述計算可以看出選擇靈活用工平臺進行稅籌的節稅將近300萬元。

但其實并不是所有企業都需要選擇靈活用工平臺來進行節稅。一般情況下,行業流動性比較強或專業性比較強的可以適用靈活用工平臺進行稅收籌劃,比如:網紅帶貨主播、教培行業中的線上教師、講師等、翻譯人員、線上技術開發人員、市場推廣員等。

【靈活用工平臺如何節稅?】出自新零工靈活用工平臺,轉載請注明出處,感謝!

那在傳統用工模式成本以及稅負比較高的情況下,有沒有什么比較好的解決辦法呢?這時候就可以發揮靈活用工平臺的作用了,靈活用工的模式更為靈活,不需要付出額外的費用,不需要復雜的入職或離職流程,不會有人才的浪費,節省了成本,人才價值也可以得到充分發揮。

一、靈活用工平臺工作原理:

企業在靈活用工平臺發布任務,并支付相關的服務費用,個人提供有效的身份證明在靈活用工平臺注冊同時靈活用工平臺和財稅服務機構建立合作關系,由財稅機構代收費用、代發傭金、代扣代繳個稅。

此時可能有人要問,為什么非得用靈活用工平臺呢?和勞務外包企業合作不是一樣的原理嗎?勞務外包企業也可以開專票,然后進行進項稅額抵扣。這里筆者要說明一下,對于在靈活用工平臺注冊的個人,有時會被認定為個體工商戶,從而進行核定征收或按照經營所得進行征稅,一般情況下,核定征收的稅率是比較低的,通常在0-1.5%等。但是對于勞務外包企業給勞務工人發放工資,個稅繳納比例卻在3%-45%不等。因此自然人在靈活用工平臺進行注冊的,其個稅也節省不少。

上面說了個人如何節省個稅,下面說一說企業如何利用靈活用工平臺來為自己節稅的吧。

二、靈活用工平臺節稅案例

A公司不含稅收入1400萬元,增值稅稅率適用6%,招聘兼職人員100人,該100人中,平均月收入10萬元。在未選擇靈活用工情況下,則A公司需要繳納的稅款為:

增值稅:1400*6%=84萬

企業所得稅:1400*25%=350萬

合計繳納稅款共計434萬元。

選擇靈活用工,假設服務費為8%,A公司需繳納的稅款為:

需支付的服務費:1000*8%=80萬

增值稅:(1400-(1000+80)/1.06)*6%=22.87萬

企業所得稅:(1400-(1000+80)/1.06)*25%=95.28萬元

合計繳納稅款118.15萬元

通過上述計算可以看出選擇靈活用工平臺進行稅籌的節稅將近300萬元。

但其實并不是所有企業都需要選擇靈活用工平臺來進行節稅。一般情況下,行業流動性比較強或專業性比較強的可以適用靈活用工平臺進行稅收籌劃,比如:網紅帶貨主播、教培行業中的線上教師、講師等、翻譯人員、線上技術開發人員、市場推廣員等。

【靈活用工平臺如何節稅?】出自新零工靈活用工平臺,轉載請注明出處,感謝!

立即掃碼 | 微信咨詢