金稅四期下,靈活用工如何打開新局面?

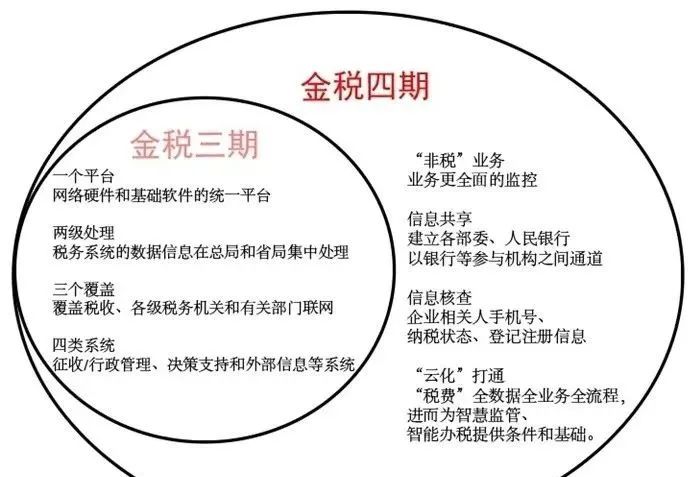

2023-04-10金稅四期到底有多強大?大家不妨看看下面的這張圖:

我們可以發現:金稅三期通過互聯網把工商、公安、稅務、社保、質監和國家統計局、銀行等所有行政管理部門全部打通,行政監管,一號連控。也就是說雇傭人員的薪酬、社保、稅收甚至是有多少銀行卡,怎么獲得的收入都已經透明了。通過金稅四期強大的系統,以前那些不給員工交納社保;少交社保;試用期不繳納社保;只按照崗位工資繳納社保,未將獎金、績效等計算在內;以及掛靠社保等等行為都會被暴露在陽光之下。有的企業會認為目前政府忌憚經濟下滑,應該會對企業網開一面。但是,我們要注意到:第一,社保基金也不是很有錢了。第二,人為刀俎我為魚肉的時候,盡量不要希望那刀不會落下。而是要想辦法離開菜板,實現規范用工才是王道。

那么企業應該如何規范用工呢?簡單地講分兩大類:靈活用工和平臺用工

一,靈活用工

2021年12月29日發布的《中國靈活用工發展報告(2022)》顯示,企業和社會對靈活用工的接受度提高,61.14%的企業使用靈活用工,同比上升了5.46個百分點。

靈活用工包括如下形式:

| 社保五險交納 | 是否承擔工傷險責任 | 付款方式 | |

| 勞務派遣用工 | 是 | 是 | 工資 |

| 非全日制用工 | 否 | 是 | 工資 |

| 勞務用工 | 否 | 否 | 勞務費發票 |

1. 派遣用工指勞務派遣單位與被派遣勞動者建立勞動關系,并將勞動者派遣到用工單位,被派遣勞動者在用工單位的指揮、監督下從事勞動的用工形式。這種適合于工作周期短的工作,可以為企業有效規避解除勞動合同補償金的問題。這種用工的特點是需要交納五險。

2. 非全日制用指是指以小時計酬為主,勞動者在同一用人單位一般平均每日工作時間不超過四小時,每周工作時間累計不超過二十四小時的用工形式。這種方式主要是指鐘點工以及一些兼職工作,非全日制用工方式也是很普遍的。這種用工形式不需要交納五險,但是出了工傷要根據工傷條例補償。

3. 勞務外包是把工作包給個人。個人與企業無勞動關系。

以上這三種形式可以根據企業的具體情況具體實施,但是一般的企業往往缺乏專業的經驗和更優惠的稅源地政策。因此我們還是建議他們把這些業務交給專業的公司,例如人事外包方案專家。利用專業的平臺操作。

金稅四期是金稅三期的“升級版”,金稅三期實現了對國稅、地稅數據的合并及統一,其功能是對稅務系統業務流程的全監控。而金稅四期,不僅僅是稅務方面,還會納入“非稅”業務,實現對業務更全面的監控。

金稅四期上線之后,企業更多的數據將被稅局掌握,監控也呈現全方位、立體化,國家要實現從“以票管稅”向“以數治稅”分類精準監管轉變。

在當前金稅四期的大背景下,靈活用工行業將何去何從,企業又如何才能穩健發展?

2.支出不入賬、入賬不報稅:違規操作,面臨嚴重處罰;

3.稅負加重:企業所得稅稅負重,當地稅收返回,政策不理想;

4.無進項票支出:無票支出無法稅前扣除;

5.合作風險提高:合作伙伴的稅務不規范,增加了企業自身稅務成本和風險;

6.用工成本高:社保調整,用工成本高,用工多元化將大勢所趨。

危險行為一定要避開

以下危險行為,企業在經營的過程中需要注意:

1.企業長期存在增值稅留抵異常現象。

2.公司自開業以來長期零申報。

3.公司大量存在現金交易,而不通過對公賬戶交易。

4.無免稅備案但有免稅銷售額異常。

5.工資薪金的個人所得稅人均稅款偏低異常風險。

6.個人所得稅和企業所得稅申報的工資總額不符出現的異常風險。

7.增值稅專用發票用量變動異常。

8.員工自愿放棄社保,企業就沒有給入。

9.少繳或不繳社保。如:試用期不入社保;工資高卻按最低基數繳納社保。

10.增值稅申報表申報的銷售額與增值稅開票系統銷售額不一致預警。

金稅四期上線后,在云監管的基礎上,企業必須合法合規經營,根據大環境制定適合自身發展的財稅改革,誠實謹慎報賬,規范依法納稅。

那么在當前形勢下,企業加快轉型速度,如何合法合規“降本增效”已成為成企業發展的當務之急。靈活用工作為一種企業彈性用工的方式,能夠幫助企業破局,讓企業可在用工低谷不需承擔過多的用工成本,而在用工高峰能妥善解決用人需求。對于企業而言,如何選擇一個放心靠譜的靈工平臺呢?

1.簽訂的協議是否規范,方案是否合規。

2.平臺是不是能夠提供合規發票,依法合規納稅。因為整個模式里,用工單位對發票的審核和把控責任更大,也就意味著,用工單位其實面臨的風險相對較大。

3.能夠保證業務的真實性和合理性,并且做到證據留痕,業務資料保存。

4.資金管理是否安全,支付路徑是否清晰。

5.平臺相關資質是否齊全、真實。尤其,是否真的具有委托代征資質。

1.平臺具備企業管理能力。和企業簽訂靈活用工協議,建立企業用戶檔案,核驗企業用戶信息,制定企業用戶的管控制度及管控流程。

2.平臺內具備靈活就業個人管理能力。認證個人用戶信息,提供實名認證、簽約管理和簽約信息查詢、收入發放、收入明細查詢等服務,制定靈活就業個人的管控制度和管控流程。

3.平臺內具備業務管理能力。靈活用工平臺要有眾包、分包管理能力發布相關任務,承接任務和管理任務的能力,制定規范嚴格的管理功能,以業務真實為前提,采取必要措施確保平臺業務合理性和合規性。

4.平臺具備完善的風控體系。靈活用工平臺需要在技術層面上打造全方位的風控體系,嚴格把控全流程信息審核,做到事前、事中、事后巡檢,甄別企業和個人用戶信息,追蹤用工信息,進行多維度核驗。

5.滿足監督管理要求。靈活用工平臺需具備向行政單位提供的涉稅信息管理系統,以及展示業務流、合同流、發票流、資金流明細情況及關聯業務的匹配比對功能。即平臺要做到四流合一,稅務合規,隨時接受有關部門的監督檢查。

立即掃碼 | 微信咨詢